固态电池:新能源的下一个“终极答案”?

当续航焦虑成为电动车普及的最大瓶颈,当车企纷纷押注更高能量密度的技术路线,固态电池早已不是实验室里的概念,而是即将落地的产业革命。2026年以来,国内多地出台固态电池专项扶持政策,宁德时代、比亚迪等龙头加速量产落地,这条被称为“电池行业终极形态”的赛道,正迎来爆发前夜。

一、赛道核心逻辑拆解

固态电池的核心优势,是用固态电解质替代传统液态电解液,从根本上解决锂电池的安全隐患,同时大幅提升能量密度,让电动车续航突破1000公里成为常态。从产业链看,赛道分为上游材料、中游制造、下游应用三大环节,每个环节都有明确的技术壁垒与成长逻辑:上游电解质、正负极材料是技术核心,决定电池性能;中游设备与封装是量产关键;下游电池厂与车企是需求终端,推动技术迭代。

二、产业链龙头梳理

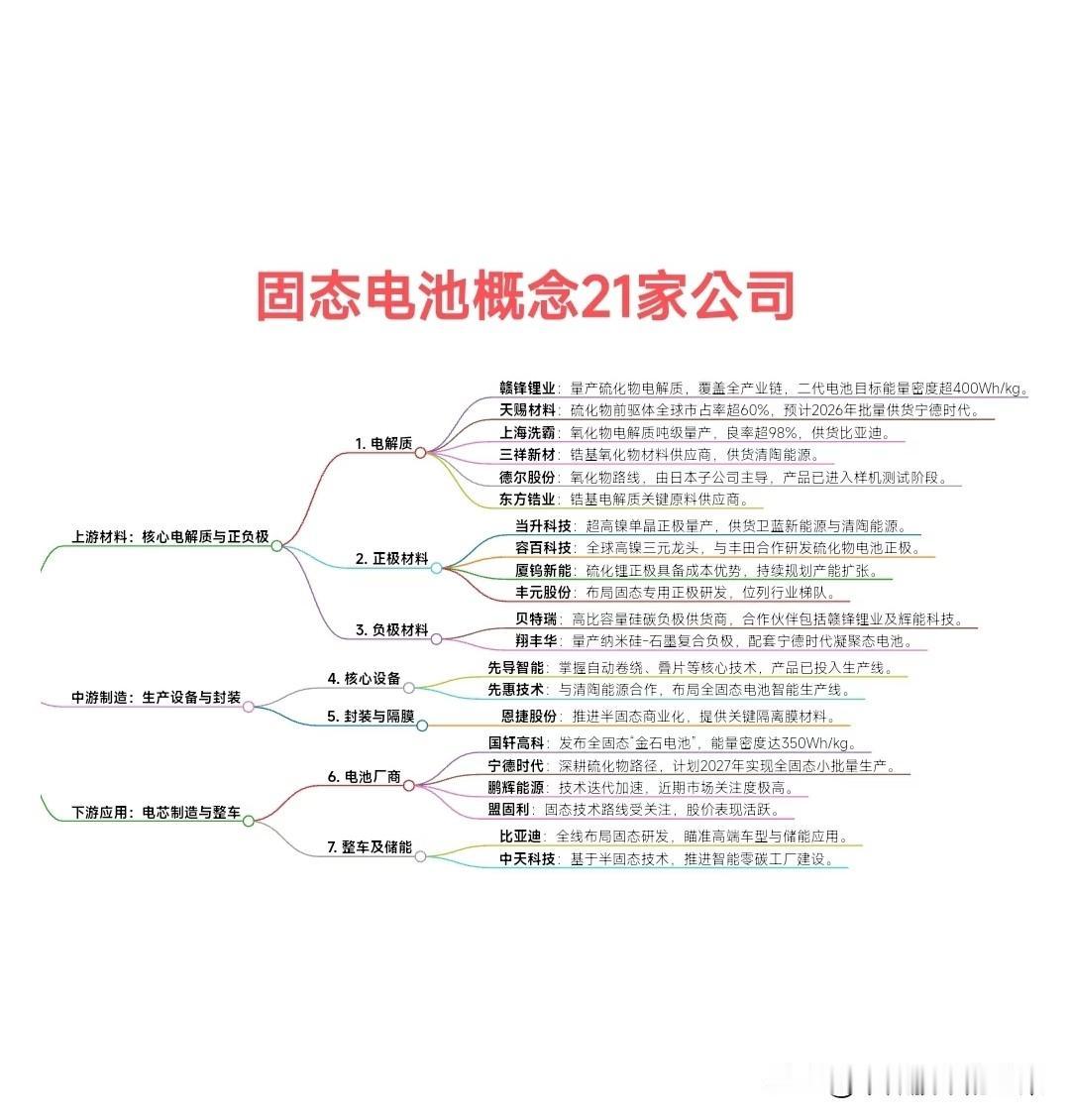

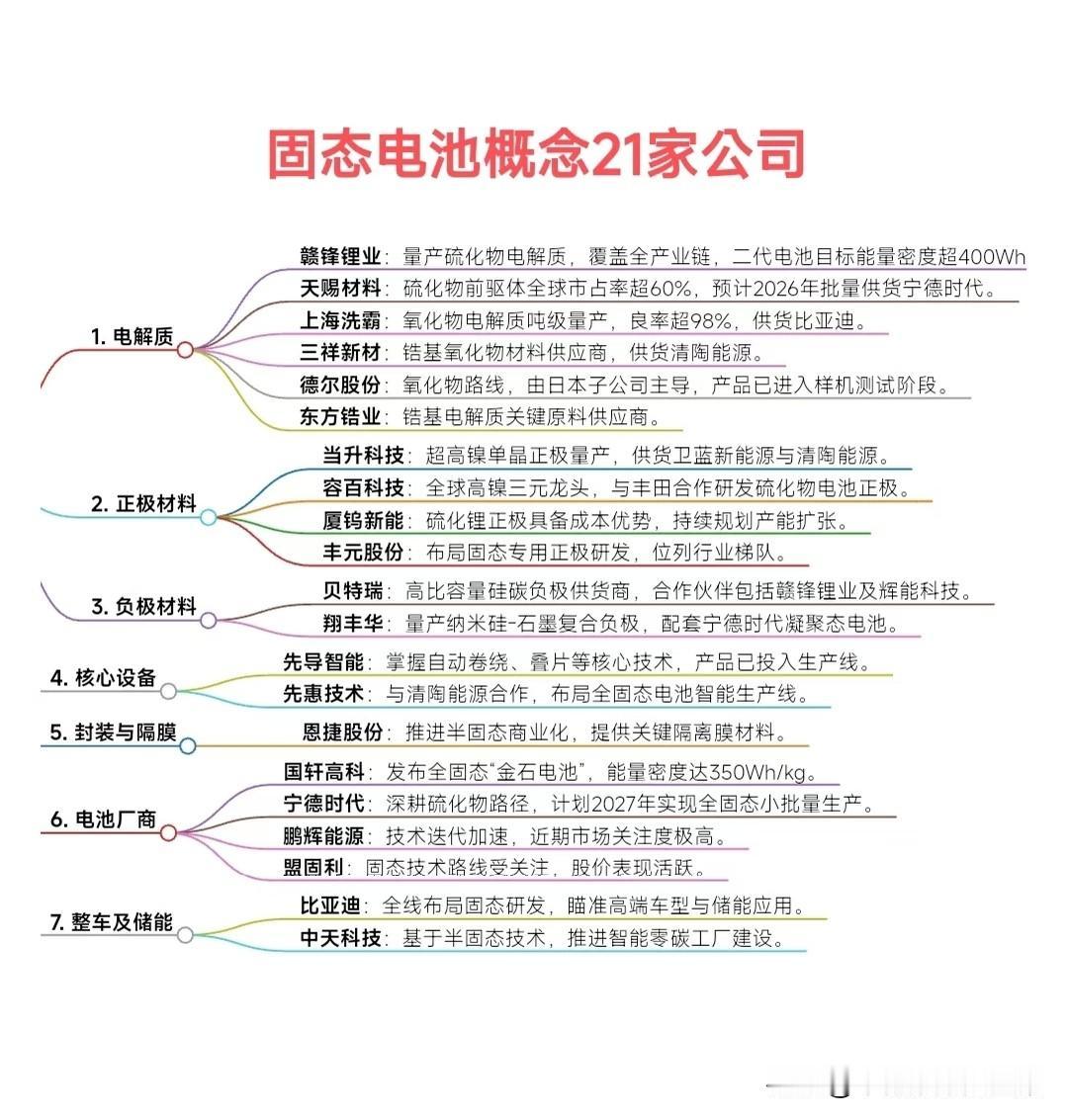

1. 上游材料:技术壁垒最高的黄金赛道

电解质:赣锋锂业量产硫化物电解质,覆盖全产业链,二代电池能量密度超400Wh/kg;天赐材料硫化物前驱体全球市占超60%,2026年将批量供货宁德时代。

正负极材料:当升科技高镍单晶正极量产,容百科技布局硫化物正极;贝特瑞硅碳负极技术领先,翔丰华配套宁德时代凝聚态电池。

2. 中游制造:量产落地的核心支撑

先导智能掌握卷绕、叠片核心设备,率先实现量产配套;恩捷股份布局半固态隔膜,卡位技术迭代红利。

3. 下游应用:需求驱动的终端龙头

宁德时代深耕硫化物路线,计划2027年实现全固态小批量生产;国轩高科发布“金石电池”,能量密度达350Wh/kg;比亚迪全线布局固态研发,瞄准高端车型与储能市场。

三、行业趋势与风险提示

趋势:半固态电池率先量产落地,2026-2027年进入规模化应用期;硫化物路线成为主流,产业链配套加速完善;车企与电池厂深度绑定,技术路线竞争加剧。

风险:量产进度不及预期,成本居高不下;技术路线分化,研发投入存在不确定性;产业链配套不完善,规模化生产面临挑战。