今天的国人日常支付已经习惯了使用支付宝和微信,纸币虽然很少用,但国家依旧出台强制措施,禁止拒收纸币。

可就有这么一个国家,明明移动支付的配套设施没有中国完善,智能手机也没中国普及,却偏偏十分魔怔地要推行数字支付、“无纸币”化,比条件优越的中国还要激进,这个国家就是印度!

印度这场运动始于十年前那场著名的“废钞令”。2016年,莫迪政府突然宣布面值500和1000卢比的纸币作废,这些钞票占了流通货币总量的86%。

一夜之间,很多人手里的钱变成了废纸。这场运动名义上是为了打击黑钱和腐败,但实际效果却引发了巨大争议。

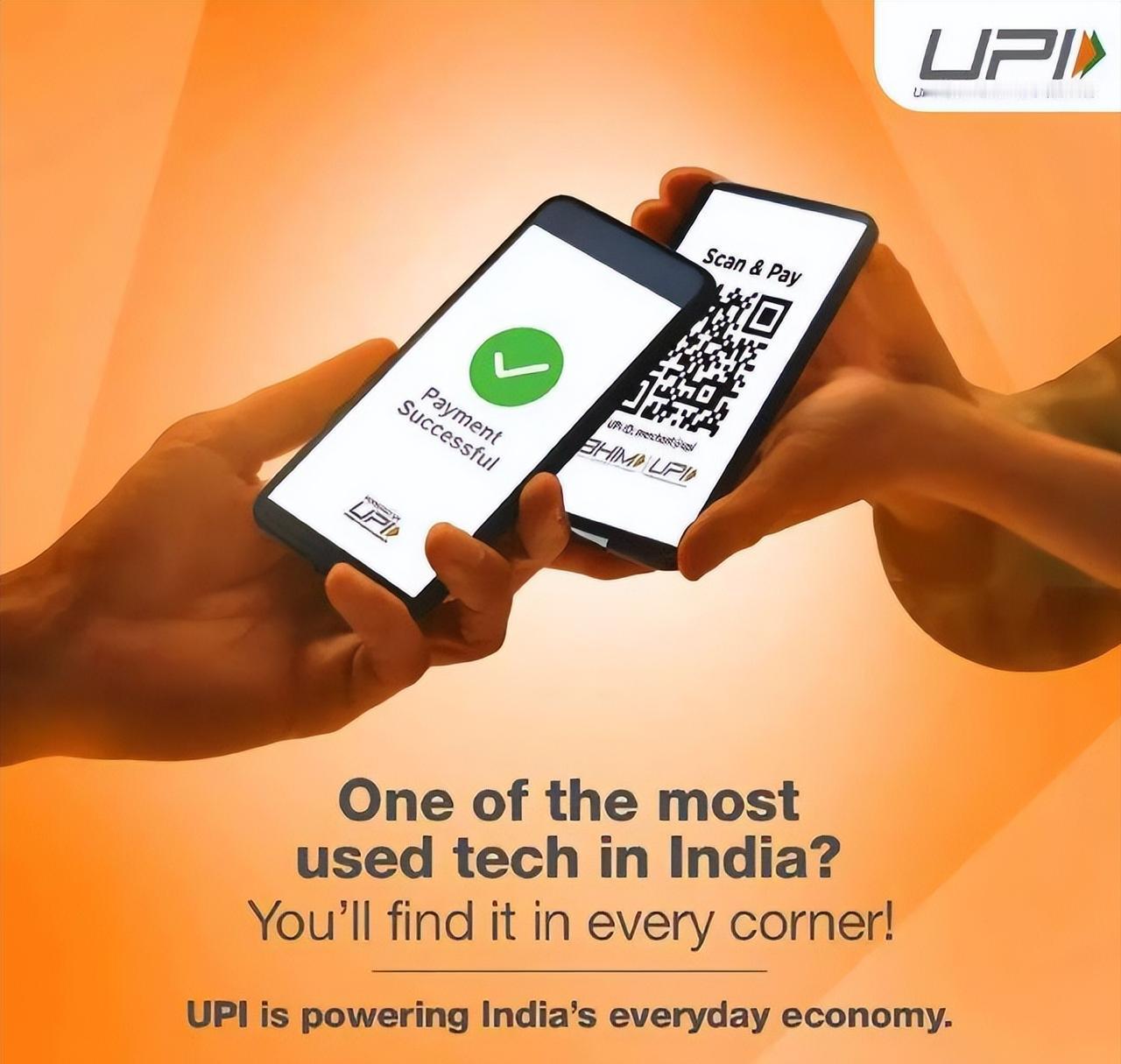

废钞之后,印度全力推广自己的统一支付接口(UPI)。这套系统在数据上确实很亮眼,单月交易量能超过160亿笔,全球近一半的实时支付交易都发生在印度。

截至2026年初,UPI已经拥有超过8.3亿活跃用户,覆盖了印度95%以上的银行账户,商户二维码超过5000万个。表面看,印度仿佛一跃成为数字支付强国。

但深入去看,问题一大堆。印度有14亿人口,智能手机普及率不到四成。这意味着超过八亿人的手机根本运行不了UPI应用。

农村地区的4G信号覆盖率更是不足三分之一。有些地方的村民想完成一次支付,得爬到山顶才能搜到微弱的信号。基础条件如此,强行推广数字支付等于把几亿人排除在现代经济之外。

更让人头疼的是系统本身的脆弱。UPI在2023年就发生过五次全国性瘫痪,其中一次宕机将近两小时。

你可以想象一下,全国商户的收款码突然同时失效,菜市场摊主没法收钱,便利店交易停摆。这种系统性风险在现金社会是不可想象的。

随着交易量激增,网络安全问题也浮出水面。2024年,印度网络诈骗造成的损失比前一年暴增了两倍多。

欺诈案件每年增长超过40%,包括虚假二维码、钓鱼链接等各种手段层出不穷。数字支付的普及速度远远跑赢了安全防护的建设速度,让很多用户防不胜防。

商户们的日子也不好过。印度政府一边砸几百亿补贴鼓励大家用UPI,另一边税务部门却拿着UPI交易数据,把小商贩往死里收税。

2025年,卡纳塔克邦的税务部门就根据UPI数据向大量小商户发出了税务通知。这种操作导致很多小商贩对数字支付产生了信任危机,纷纷退回到现金交易。

更有意思的是,印度拼命打造的UPI系统,最终受益者却是美国公司。目前UPI市场里,排名第一的PhonePe是沃尔玛旗下的,排名第二的Google Pay是谷歌的。

这两家外资平台合起来控制了印度83%的移动支付份额。印度把自己的金融命脉,基本上交给了美国公司来管理。

回头看看印度的无现金化之路,更像是在现金系统之外,强行建了一个平行的数字系统。结果就是现金没消灭,数字支付的麻烦却不少。

甚至在印度AI峰会这样的高科技论坛上,都有大量商贩不支持数字支付,导致国外参会者连买吃的都成问题。这种尴尬场面恰恰说明了印度距离真正的“无现金社会”还有多远。

印度的例子告诉我们,技术进步不能脱离社会实际。在还有数亿人没有智能手机、网络覆盖不全的条件下,强行推动无现金化,最终只会制造更多问题。

支付方式的变革应该是水到渠成的过程,而不是用行政手段强行扭转。毕竟,好的支付系统首先要让每个人都能方便地用起来,而不是仅仅为了漂亮的数据。

参考资料:印度废钞令被指再次“把钱当儿戏”——参考消息 2023-05-28 16:25