锂电池产业链2026年投资研报!

2026年锂电池产业链迎来储能接棒、技术破局、政策加码三重共振,行业从价格战周期转向量价齐升、盈利修复的黄金发展期。预计全年全球锂电池出货量达2.5TWh(同比+25%),其中储能电池0.8TWh(+40%)、动力电池1.5TWh(+20%)。投资主线聚焦三大方向:上游锂资源弹性释放、中游材料寡头盈利修复、下游储能与固态电池技术领先企业。

一、行业景气度:动储双轮驱动,拐点已至

需求端:储能成核心增长极

2026年一季度,全球储能锂电池出货215GWh,同比暴增139%,占比从2025年25%升至38%,首次超越动力电池成为行业增长引擎。工商业储能进入平价时代,欧美户储市场增速超50%,美国AI数据中心需求爆发,欧洲长单锁定供应链。动力电池方面,新能源汽车出海加速,中国品牌全球市占率突破35%,带动高端三元与磷酸铁锂需求双增。

技术端:半固态量产元年开启

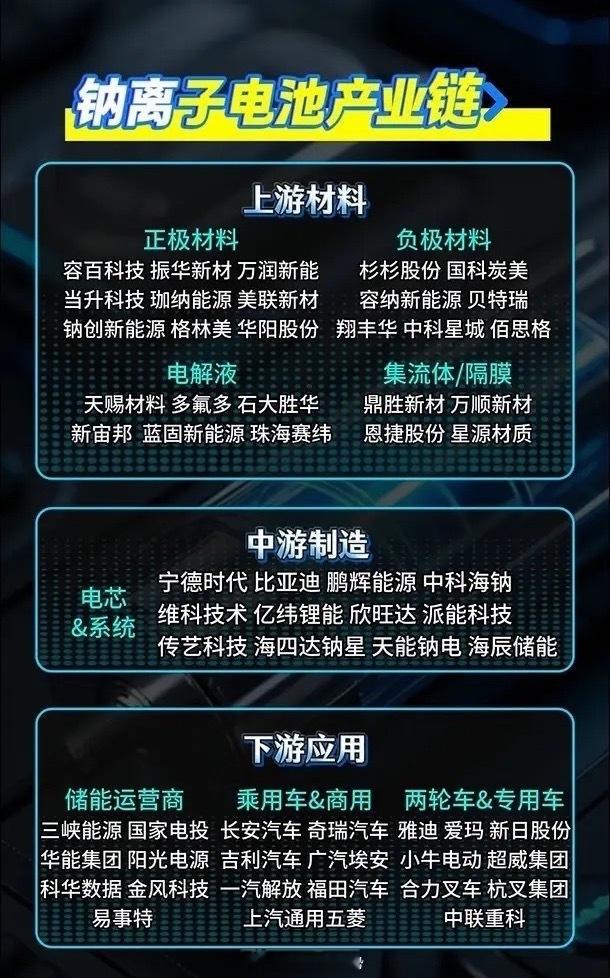

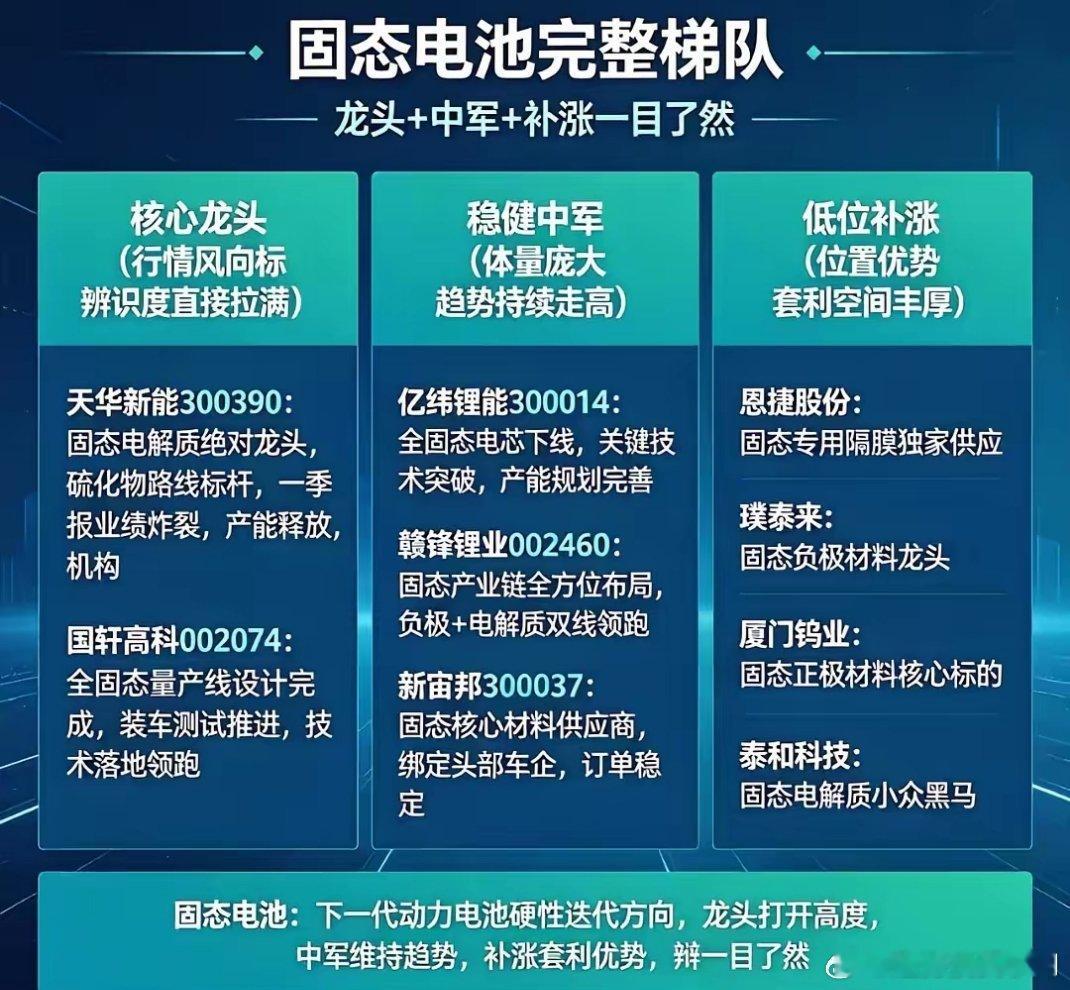

宁德时代凝聚态电池配套蔚来ET9实现1300公里续航,能量密度突破400Wh/kg。半固态电池规模化上车,东风、广汽等车企下半年推出续航超1000公里车型。钠离子电池在储能领域规模化破局,成本优势显著。材料端,磷酸锰铁锂(LMFP)、硅基负极加速渗透,提升能量密度与安全性。

政策端:万亿资金保驾护航

1.3万亿元超长期特别国债中2000亿元支持储能与新能源车,《动力电池数字身份证管理办法》推动行业规范化。工信部《电子信息制造业稳增长行动方案》将锂电池列为首位支持产业,地方政府配套补贴政策密集出台。

二、产业链各环节分析

上游资源:锂价企稳回升,弹性最大

锂资源:赣锋锂业、天齐锂业等龙头受益,电池级碳酸锂价格从2025年低位回升至30万元/吨,供需格局改善。

其他资源:镍、钴价格稳中有升,正极材料企业成本压力缓解。

中游材料:寡头格局稳固,盈利修复

正极:德方纳米(磷酸铁锂龙头)、容百科技(高镍三元),CR5接近75%。

电解液:天赐材料、多氟多,6F及VC处于紧平衡,价格弹性大。

隔膜:恩捷股份、星源材质,CR3接近70%,供需格局逆转。

负极:贝特瑞、璞泰来,硅基负极加速替代,提升产品附加值。

下游制造:龙头集中度提升,出海提速

动力电池CR5超88%,宁德时代全球储能电池市占率37.8%,比亚迪刀片电池+整车整合优势显著。亿纬锂能大圆柱电池领先,海外工厂落地加速。储能系统企业受益于全球装机爆发,阳光电源、派能科技等订单饱满。

三、重点公司梳理

1. 宁德时代(300750):全球动力电池龙头,储能市占率第一,凝聚态电池技术领先,2026年储能业务预计增长60%。

2. 赣锋锂业(002460):锂资源全产业链布局,盐湖提锂与硬岩提锂双轮驱动,受益锂价上涨弹性最大。

3. 天赐材料(002709):电解液龙头,6F产能全球第一,VC供需紧平衡下价格上涨带动盈利提升。

4. 德方纳米(300769):磷酸铁锂材料标杆,LMFP技术领先,2026年产能扩张50%。

5. 阳光电源(300274):储能系统龙头,全球市占率超15%,受益欧美户储与工商业储能爆发。

四、风险提示

1. 行业竞争加剧:低端产能过剩,价格战风险仍存。

2. 技术路线变革:固态电池、钠离子电池发展不及预期。

3. 资源价格波动:锂、镍等原材料价格大幅波动影响盈利。

4. 国际贸易摩擦:海外市场政策变化影响出口。