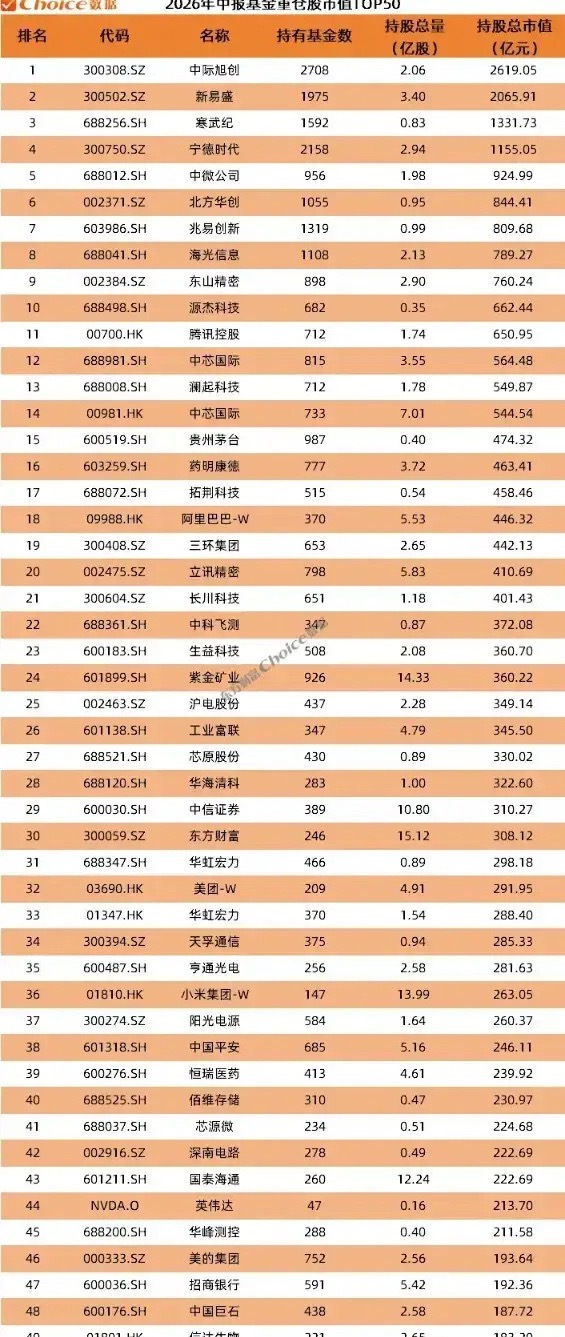

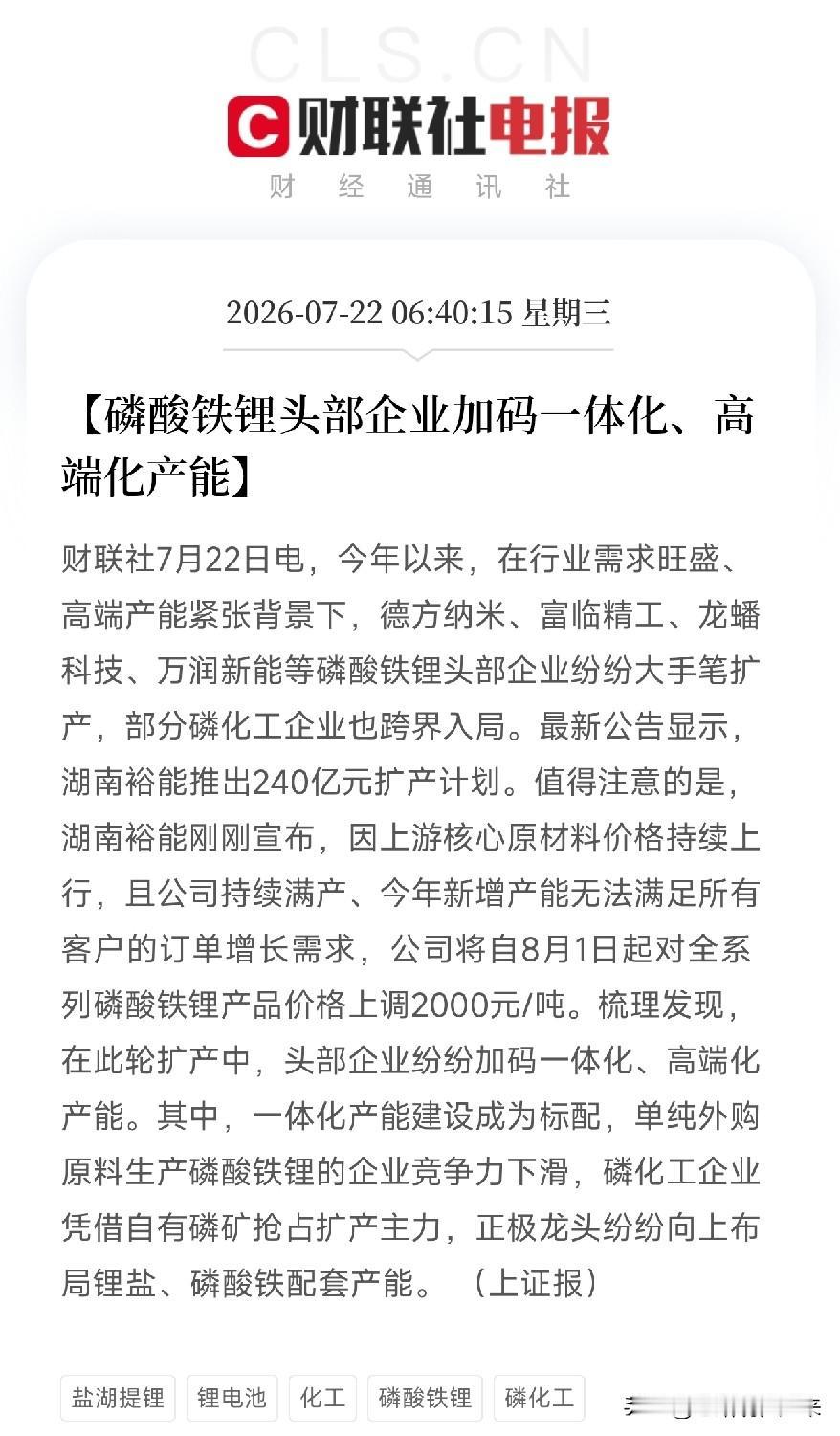

标签: 新能源产业

$立新能源sz001258$大长腿!8天7板,走势丝滑!

$立新能源sz001258$大长腿!8天7板,走势丝滑!

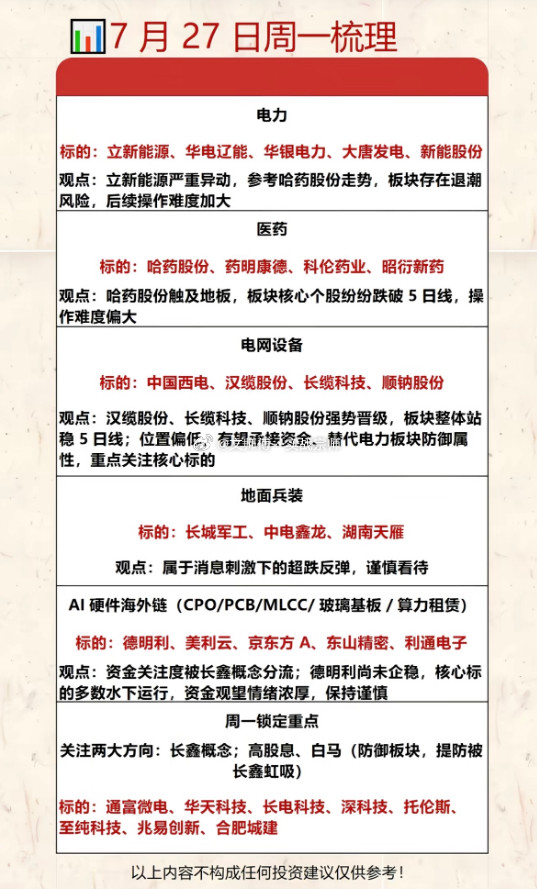

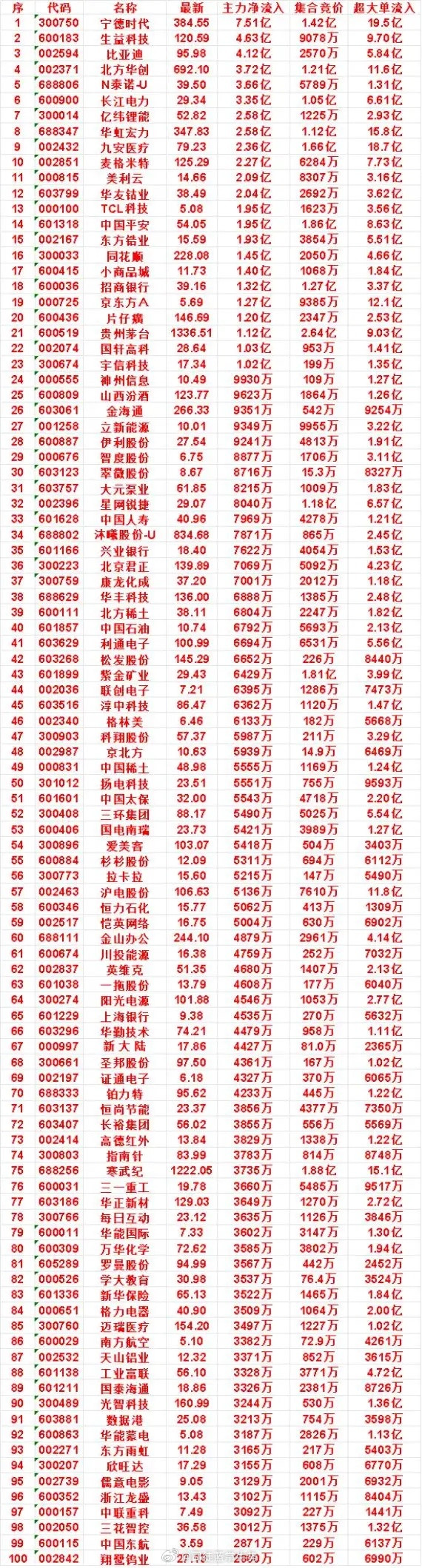

本周强势个股涨幅榜单一览,主线方向清晰梳理整理本周市场领涨个股名单,不少标的走出

本周强势个股涨幅榜单一览,主线方向清晰梳理整理本周市场领涨个股名单,不少标的走出亮眼行情,赛道横跨半导体存储、算力、电力电网、军工、资源化工、医疗器械、新能源等多个方向,一起来看看:1、五洲医疗:医疗器械,通过跨界并购布局电机控制芯片,本周上涨59.47%2、立新能源:电力板块,新疆国资背景,本周上涨57.56%3、惠城环保:主营危废处置,叠加稀土永磁概念,本周上涨55%4、星宸科技:业务覆盖视觉AI系统与相关芯片5、博硕科技:精密功能件,布局智能自动化装备6、长缆科技:主营电力电缆附件与配套产品7、瑞晨环保:高效节能成套设备供应商8、锐捷网络:数据中心交换机、通信网络设备龙头9、爱丽家居:家居主业,收购存储测试设备企业拓展赛道10、金牛化工:化工品类,核心产品甲醇11、美利云:布局算力业务,开展算力租赁服务12、浙江华远:汽车零部件制造13、通源环境:环境治理、净水业务,叠加液冷概念14、益坤电气:电网相关设备生产商15、盛达资源:白银龙头,布局工业金属16、北方长龙:军工赛道标的17、实朴检测:土壤与地下水第三方检测,拓展机器人业务18、新能股份:电力企业,宁夏国资控股19、扬电科技:电网设备,同步布局算力领域20、中曼石油:从事石油、天然气勘探开发21、托伦斯:半导体激光设备精密零部件22、建设机械:工程机械,陕西国资背景23、澜起科技:半导体核心企业,主营存储芯片24、长城军工:央企军工,存在兵装重组预期25、华电辽能:电力赛道央企标的26、华银电力:电力央企27、滨化股份:化工企业,主营环氧丙烷等产品28、华通线缆:电网设备、油服装备制造29、证通电子:算力租赁、金融科技双主线30、盛科通信:半导体芯片,大基金持股标的31、中能电气:各类电网配套设备32、武汉天源:环境治理、净水相关业务33、深物业A:房地产,深圳国资企业34、华依科技:汽车动力总成智能测试设备,布局智能驾驶35、日科化学:布局算力租赁,切入锂电产业链36、联讯仪器:半导体、光通信领域电子测试测量设备37、德石股份:油气钻井配套设备38、华勤技术:智能硬件,纳入AI50概念39、超卓航科:军工装备相关业务40、潜能恒信:油气勘探开发41、学大教育:教育培训板块42、拓日新能:光储一体化、电力相关业务43、三德科技:煤炭检测仪器、智能无人装备44、蓝盾光电:环保监测设备研发生产45、汉缆股份:国内电线电缆龙头之一46、新中港:电力企业,主营热电联产47、建设工业:国企军工,具备兵装重组预期48、炬芯科技:智能音频SOC芯片49、戈碧迦:光学玻璃、特种功能玻璃、玻璃基板50、东方铁塔:输电铁塔、钢结构制造,布局钾肥业务51、耐普矿机:矿山选矿装备供应商52、海科新源:电池相关材料业务53、太阳电缆:电线电缆生产制造54、湖南天雁:国企标的,兵装重组概念55、顺钠股份:电网设备,干式变压器产品56、国新能源:天然气运营,山西国资控股57、创业黑马:布局算力赛道58、运机集团:输送机械设备59、光力科技:半导体设备,关联存储芯片产业链60、宝莱特:医疗器械企业⚠️温馨提示:榜单内容仅作行情观摩、学习交流,不构成任何投资建议。感谢大家的关注与支持,点赞收藏方便后续回看,也欢迎在评论区交流探讨,祝愿各位投资顺利,账户持续长红!A股

我提出过最著名的一条理论,就是“安全是个系统性思维”。我提出过两大理论。一条是《

我提出过最著名的一条理论,就是“安全是个系统性思维”。我提出过两大理论。一条是《负资产论》。另一条就是《安全是个系统性思维》。很久之前。互联网盛传一种概念,车重就是安全,车轻就是不安全。那个时候新能源还未萌芽。大家吵得最多的,就是同级谁的车重,谁的车轻。“这个车比较高级”,也是来自于那个年代。主流观点就是,车越重越安全。论据是两台车对撞,车轻的一方比较吃亏。我说,未必。因为两车对撞是个小概率事件。但是爆胎、高刹车负荷带来的高温,相比之下却是个更高概率的事件。更大的车重,会不会带来更大的轮胎磨损?会不会带来更大的爆胎风险?会不会带来更高的刹车系统高温的风险?你只考虑对撞风险,而不考虑其他风险,这是一种片面的思维方式。所以,我就在很久之前提出了《安全是个系统性思维》。意思就是说,安全这个概念,永远无法通过单一角度去证明。安全是个极为复杂、且难以综合论证的矛盾体。同理,轿车与SUV哪个更安全?你只看对撞,那必然SUV更安全。但是轿车可以带来更强的操控操稳,这又怎么说?汽车与飞机哪个更安全?汽车在地上跑,坏了也不怕,是不是更安全?但是每年车祸死亡多少?飞机看起来在天上飞,不安全,但是有庞大的机务机组成员在维护。所以飞机失事概率反而要比车祸低的多。汽车上面的任何东西,都不能用一句笼统的哪一个更安全去下结论。甚至不止是汽车行业。在任何其它领域,“安全是个系统性思维”都是成立的。怎么到了电池领域。突然就想不明白了呢?磷酸铁锂的化学特性更稳定,是安全。但是三元锂物理特性上的一致性更强,更不易发生问题自燃,一样也是安全。眨眼之间,这才几年啊。就已经从赞美车重,变得开始排挤车重了…

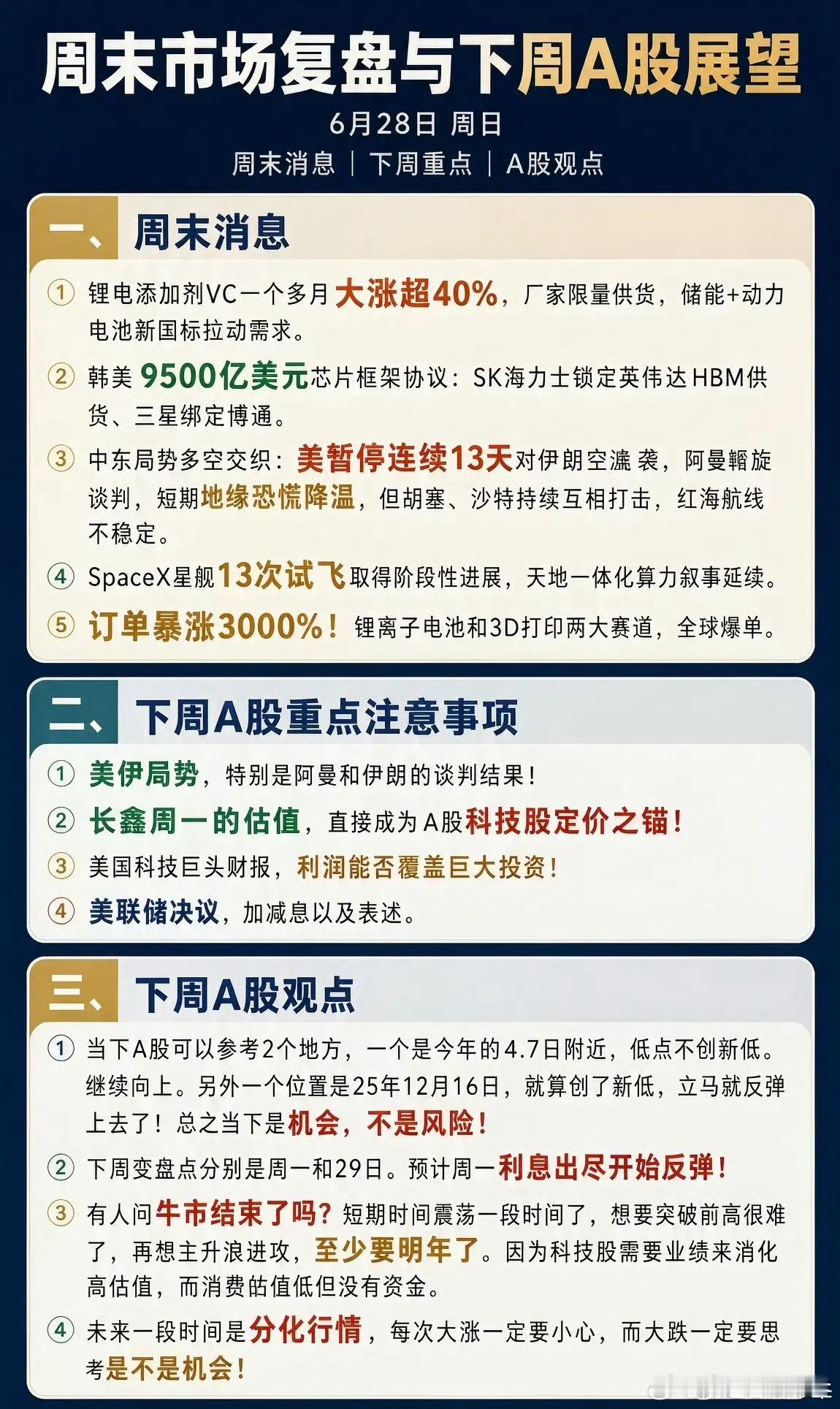

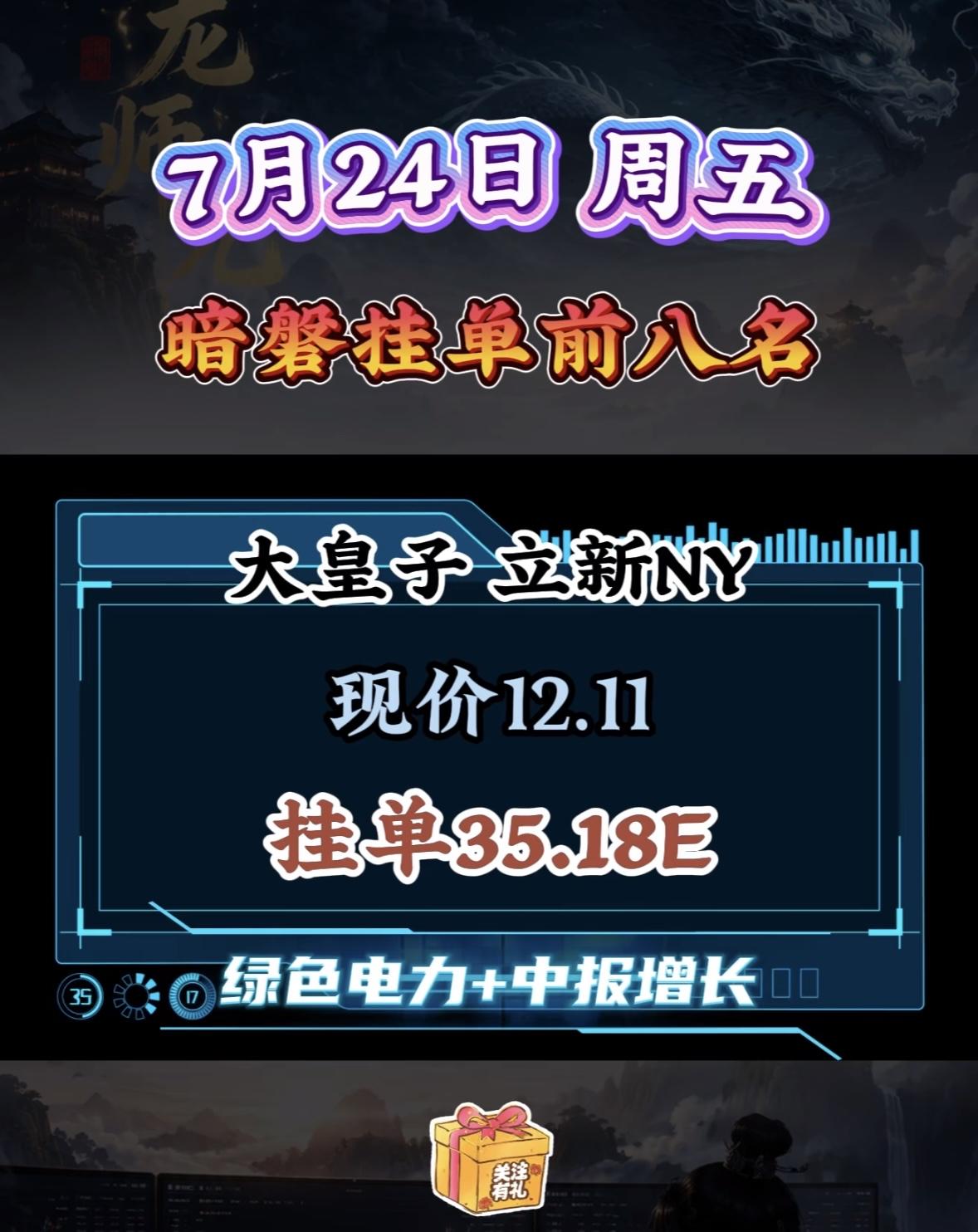

7.25各大平台人气前十榜单:🌸同花顺人气前十1.立新能源绿色电力+储能2

7.25各大平台人气前十榜单:🌸同花顺人气前十1.立新能源绿色电力+储能2.美利云算力租赁3.德明利存储芯片4.华银电力绿电+虚拟电厂5.长缆科技电气设备+电网6.通富微电先进封装7.华天科技半导体封测8.盛达资源贵金属9.中曼石油油气资源10.新中港绿色电力📈东方财富人气前十1.立新能源2.德明利3.美利云4.华电辽能绿电+智能电网5.长城军工军工重组6.通富微电7.长电科技封测龙头8.华银电力9.金牛化工甲醇化工10.汉缆股份海缆设备💻通达信人气前十1.立新能源2.德明利3.美利云4.长缆科技5.长城军工6.盛达资源7.华勤技术算力+端侧AI8.华通线缆电网设备9.滨化股份氟化工10.拓日新能光伏🔥淘股吧(短线游资)前十1.立新能源(市场总龙头)2.德明利3.美利云4.华银电力5.长城军工6.长缆科技7.爱丽家居地产链并购8.中曼石油9.证通电子算力+数字货币10.太阳电缆海缆

外媒偷换概念,把中国新能源车平均车龄解读成寿命短,结论自然站不住脚。中国新能源车

外媒偷换概念,把中国新能源车平均车龄解读成寿命短,结论自然站不住脚。中国新能源车保有量从492万猛增至近4400万辆,仅用五年时间,大量新车涌入自然拉低整体车龄,这是结构特征而非性能缺陷。技术迭代快是新生市场的优势,不等于产品不耐用。电池等核心部件质保8年或12万公里,三电检测已纳入年检,首批车辆正进入长周期验证。汽车不是快消品,把平均车龄等同于使用寿命,是对新能源产业快速发展的一种误读。

连板高标(7月23日)6板--立新能源,电力;4板--美利云,算力租赁;5天4板

连板高标(7月23日)6板--立新能源,电力;4板--美利云,算力租赁;5天4板--金牛化工,化工;3板--爱丽家居,拟收购欧康诺;3板--证通电子,算力租赁;3板--长缆科技,液冷;3板--盛达资源,有色金属;4天3板--中曼石油,油气;4天3板--华电辽能,电力;2板--五洲医疗,跨界并购+芯片+创业板;2板--新中港,电力;2板--新能股份,电力;2板--汉森制药,医药;2板--哈三联,医药;2板--中电电机,黄金;3天2板--凯迪股份,机器人概念。

日本车企集体学中国跟随起码还能有现金流,毕竟日本的研发体系,工业生产规模还在。日

日本车企集体学中国跟随起码还能有现金流,毕竟日本的研发体系,工业生产规模还在。日产和广丰不就吃到了一些甜头吗?新能源汽车时代,中国主导是无可置疑了,日本学的更多的不是核心技术,更多应该是新能源产业生态建设和三电降本。

牛啊,这家公司要把天花板捅破吗?最近市场有多难做,相信大家都心有体会!7月份亏2

牛啊,这家公司要把天花板捅破吗?最近市场有多难做,相信大家都心有体会!7月份亏20%都是正常的,有些都亏了50%,但就是在这里极端行情当中,这家公司硬生生拉出6连板,简直让人不敢相信。它就是立新能源,属于电力板块,前两天我就一直看,它为何能够如此的强势,连续涨停的原因到底是什么?看了半天还是不明白,或许这就是A股的魅力所在,因为你有时候根本就看不懂,它为什么涨,为什么跌!说实在话,最近电力板块确实是很给力的,除了立新能源连续涨停之外,还有华银电力昨天也是4连板,今天低开高走!目前大幅度冲高,大有冲击5板的趋势,给人的感觉就是牛的不行。那么,电力为何会如此强势呢?我认为原因有以下几个:1.前面跌的太狠了,很多个股都跌了40%以上,最近科技调整,资金抄底电力做超跌反弹。2.今年夏天用电量破记录了,15亿千瓦已经成为家常便饭,用电量大增,电力企业利润是不是就有保障了!3.护盘资金流入,近期市场出现连续调整,国家队、险资、国资都在加码买入护盘,低位的电力自然就成为了“香饽饽”,获得大量资金流入。综合来看,电力这个位置能够走强,那是天时地利人和,短期来看,市场还是抱团前排,此时追高需谨慎了!

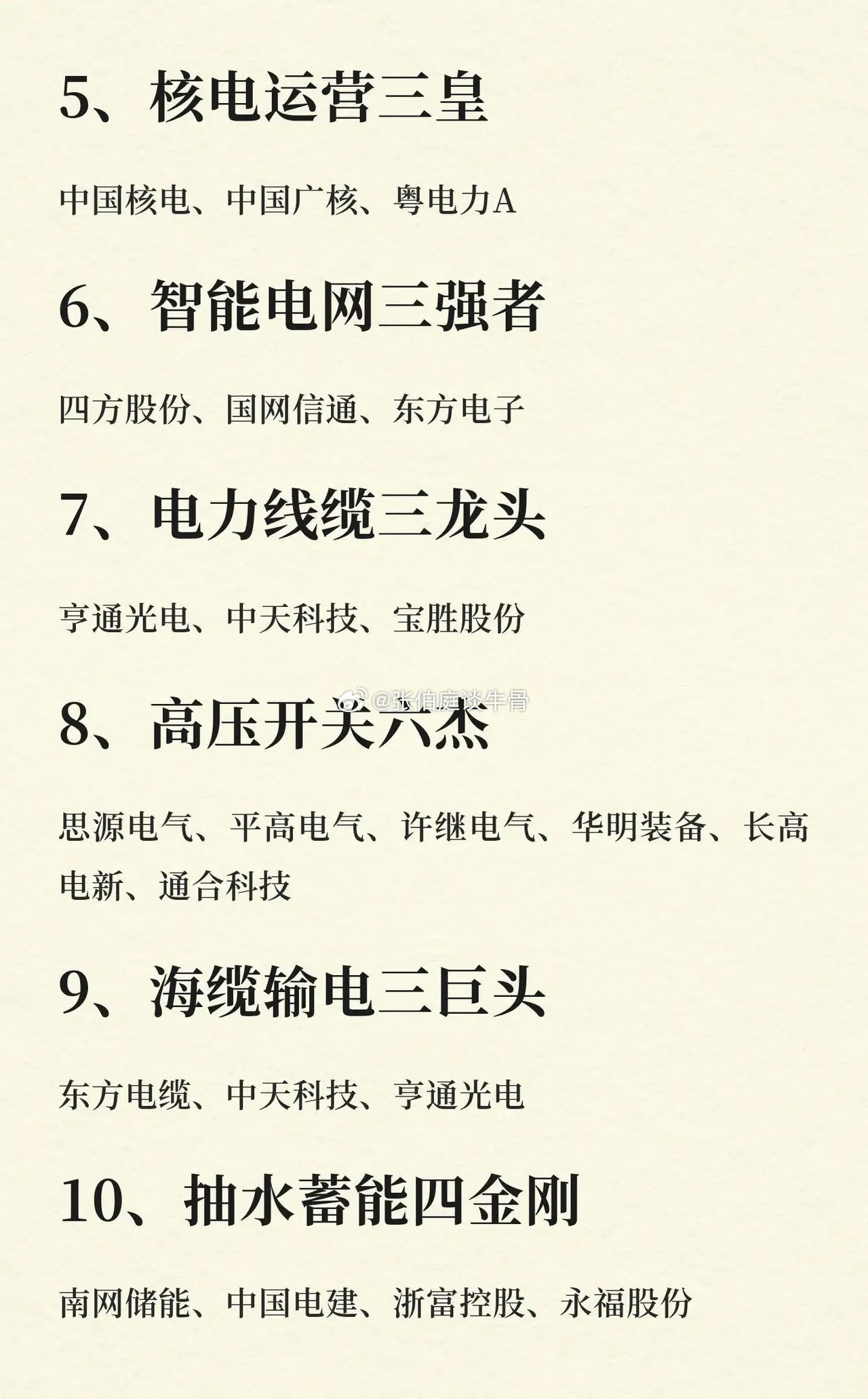

一、立新能源:市值103亿,绿色电力、光热发电、风电二、星网锐捷:市值263亿,

一、立新能源:市值103亿,绿色电力、光热发电、风电二、星网锐捷:市值263亿,放G概念、共封装光学三、华电辽能:市值220亿,绿色电力、碳交易四、美利云:市值112亿,算力租赁、云计算、国资云五、利通电子:市值434亿,算力租赁、东数西算、英伟达概念六、华电能源:市值522亿,煤炭开采、煤炭概念七、通源石油:市值71亿,油服工程、油服技术八、托伦斯:市值294亿,存储芯片、半导体及激光设备零部件九、华勤技术:市值1329亿,智能音箱、AI50、消费电子十、中科曙光:市值1495亿,算力租赁、算力、AI智能体十一、瑞芯微:市值968亿,智能音箱、电力物联网、半导体十二、金牛化工:市值67亿,煤化工概念、甲醇注:截至2026年7月22日

高盛摸完中国9家机器人供应链的底,当场愣住了!没一家拿到大规模订单,所有企业

高盛摸完中国9家机器人供应链的底,当场愣住了!没一家拿到大规模订单,所有企业却都在闷头扩产能,目标直接对准年产10万到100万台的规模。消息刚传出来的时候,不少人倒吸一口凉气。没订单就敢砸钱建百万产能?这怕不是下一个产能过剩的泡沫?但真往深了扒就会发现,这事远没“盲目扩张”四个字这么简单。这批敢先动手的企业,几乎全是从新能源汽车供应链里滚出来的老炮。三花做热管理、拓普做底盘、双环做传动,当年都是跟着特斯拉一路打出来的,最懂这套“产能先行”的玩法。当年特斯拉刚进中国,也没给哪家拍胸脯保证订单量。但这些企业敢先把厂房圈出来、产线预留好,等特斯拉需求一爆发,别人还在走流程建厂,他们已经能批量供货,直接坐稳了核心供应商的位置,吃了行业最大的一波红利。现在做人形机器人,他们本质上是在复制同一条路径。你没产能,大客户根本不会跟你谈。特斯拉Optimus要是真启动大规模量产,一开口就是十万台级的需求,到时候再拿地建厂装设备,黄瓜菜都凉了。现在把产能摆出来,就是一张入场券,证明你有接大单的能力,才有资格进客户的供应链名单。很多人没注意到,“10万到100万台”说的是规划产能,不是现在就已经建好的产能。这是个上限数字,分好几期落地,第一期可能就几万台的规模,设备按需采购、产线逐步爬坡,真拿到订单才会往下砸钱。说白了就是“厂房先建好,设备等单到”,不会真金白银全砸进去空转。拓普在泰国规划的百万级产能,不是一次性投七八十亿全建好,是分阶段滚动投入;三花在泰国买的地,也是先留足空间,执行器产线跟着客户节奏慢慢上。真要订单不及预期,随时可以踩刹车,亏不了多少。说出来可能很多人不信,2025年全年国内人形机器人整机出货量也就1.44万台,上千台的订单都能算行业大单。哪怕到2026年,业内预计全年整机产量也就突破10万台,和百万级的产能规划差了整整一个数量级。高盛自己的预测更保守,说2035年全球人形机器人出货量才138万台。按这个数算,国内几家头部供应商的规划产能加起来,都快能覆盖全球需求了。看起来是不是特别疯狂?但这些供应链企业赌的,从来不是现在的需求,而是中国供应链能把成本打穿的速度。就像十年前没人相信中国新能源汽车能年销千万辆,结果电池、电机成本一降,需求直接被引爆。人形机器人也是同一个逻辑:只要单台成本降到20万以内,工业场景就能大规模替代人工,需求会瞬间爆发。现在国内供应链已经在做这件事了。核心零部件国产化率超过90%,单台BOM成本已经从早期的五十万,降到了十四五万的区间。照这个速度往下走,成本击穿临界点的时间,大概率会比海外机构预测的早很多。这些企业提前建产能,就是等那一天到来的时候,能第一时间接住爆发的需求。还有个很现实的原因:这些企业的主业都不是人形机器人。他们本来就是汽车零部件巨头,建的大多是柔性产线,就算最后机器人订单不及预期,转回去做汽车零件也能用。相当于用很小的沉没成本,赌一个万亿级的新赛道,赢了血赚,输了也伤不到根基。真正让人觉得不安的,其实不是这些头部大厂。他们有技术、有主业托底,进退都有余地。真正危险的是一大批蹭着热度跟风扩产的中小玩家,没核心技术、没客户资源,全靠概念融资砸钱建产能,等潮水退了,最先裸泳的就是这批人。现在赛道热,钱好拿,很多公司只要沾个机器人概念,就能拉到投资扩产能。但行业真正的订单,最终只会流向少数几家技术过硬、能稳定量产的头部供应商。大部分跟风的产能,最后大概率都会闲置。其实回头看,中国制造一路走来,永远都是这个节奏。从家电到手机,再到新能源汽车,永远是产能跑在需求前面,永远有人喊产能过剩,最后却总能靠成本优势把需求打出来,吃下全球最大的市场份额。这不是盲目乐观,是制造业摸爬滚打几十年摸出来的生存法则。全球赛道的窗口期就那么几年,你不抢跑,别人就会占了你的位置。等所有人都确定有订单了再进场,早就没汤喝了。现在这场“无订单先扩产”的赌局,验证节点其实已经很近了。业内普遍把2026年下半年看作大规模量产的窗口期,特斯拉Optimus新一代产品、国内各家的量产计划都卡在这个时间点。到时候订单能不能落地,产能是不是真泡沫,一验便知。至少从目前的迹象看,这场赌局赢面不算小。2026年一季度国内人形机器人出口额已经翻倍,工业场景的落地也在加速,成本下降的速度比预想的更快。或许再过一两年回头看,今天大家觉得“不安”的疯狂扩产,不过是中国制造拿下下一个全球产业高地的常规操作而已。

美媒声称,第二次“中国冲击”正在到来!7月19日,华盛顿邮报刊文声称,二十五年前

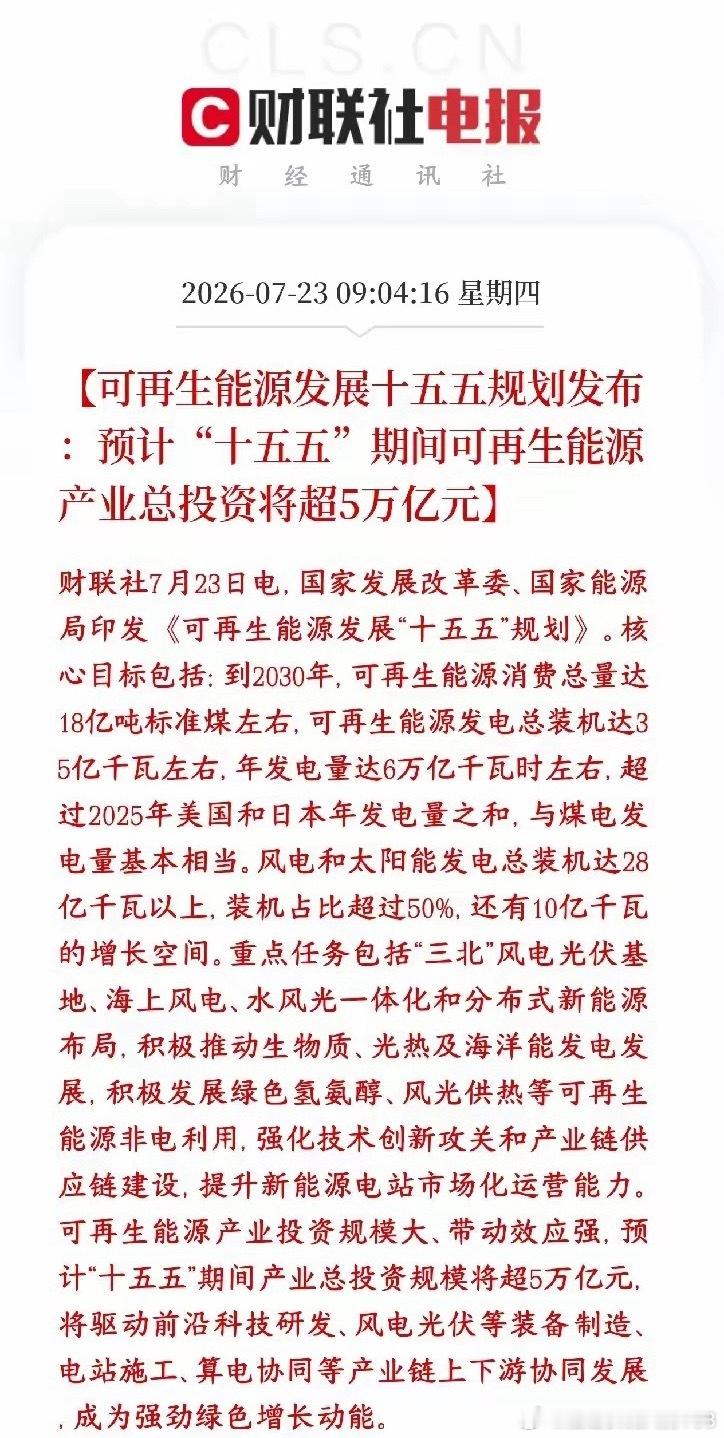

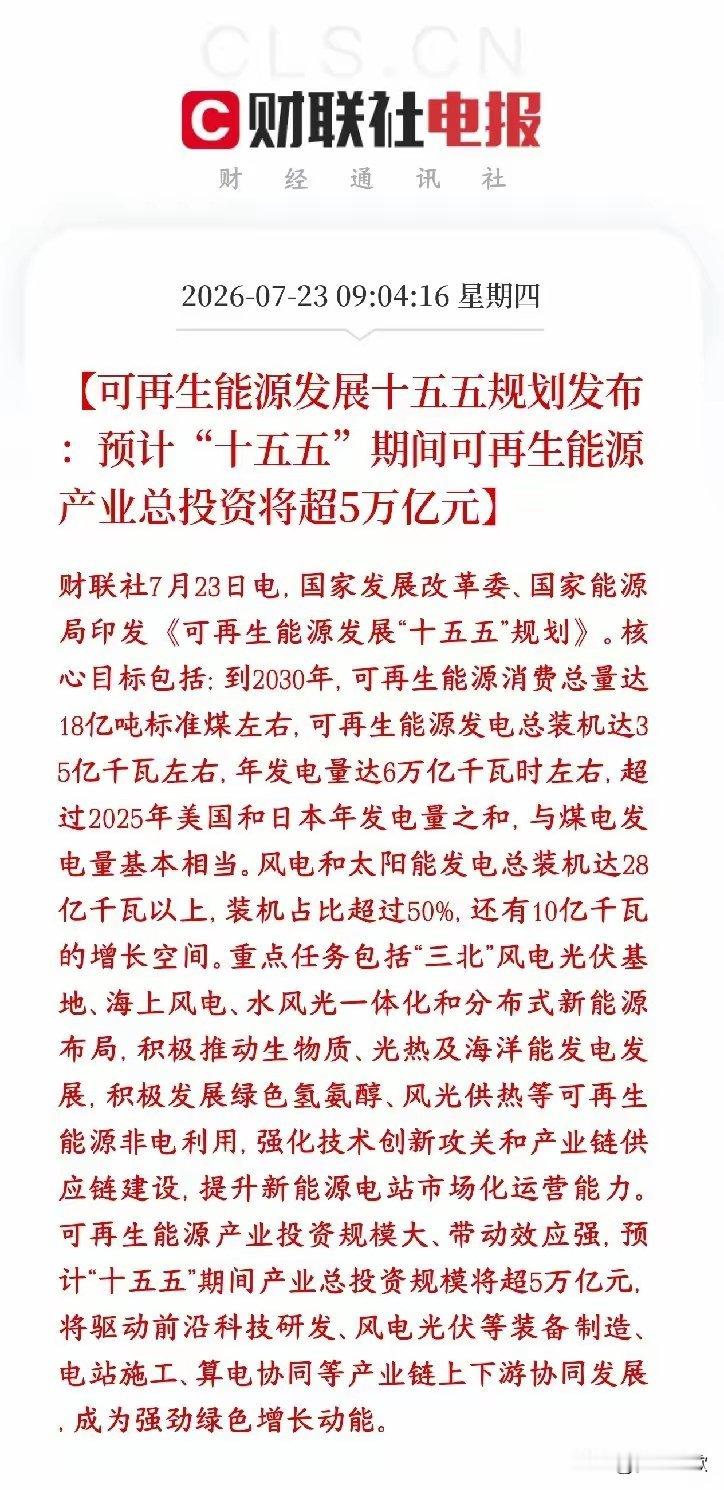

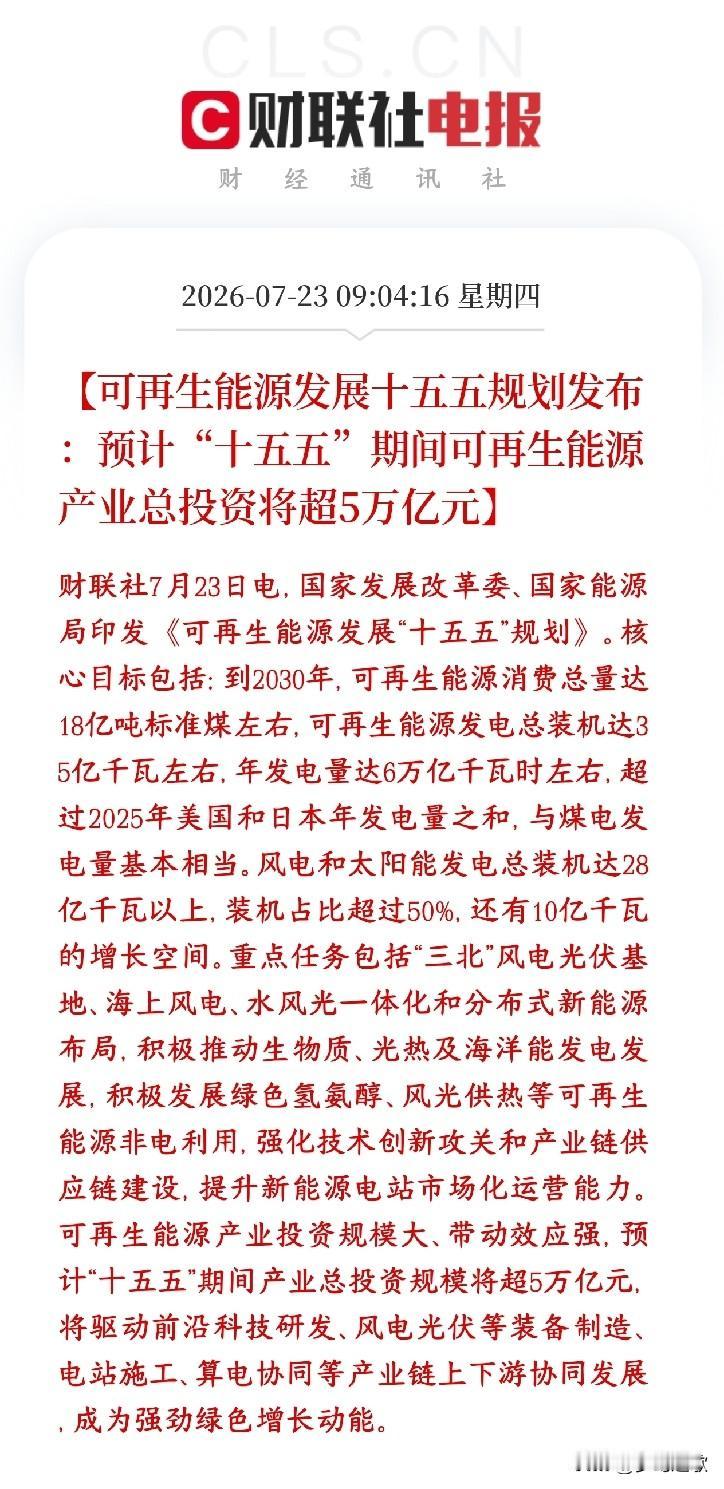

美媒声称,第二次“中国冲击”正在到来!7月19日,华盛顿邮报刊文声称,二十五年前,低成本的中国商品充斥美国市场,导致300万个工厂岗位流失,并“颠覆”了美国政治,这种现象后来被称为“中国冲击”。现在,第二次中国冲击正在产生回响,其带来的影响或许将超过第一次。那么这一次,中国制造为何让西方如此紧张?背后的产业变局才刚开始。过去几年,全球经济格局正在发生一个明显变化:制造业竞争的焦点已经从“谁能生产更多商品”,转向“谁能掌握未来产业”。美国媒体重新炒起“中国冲击”这个词,真正担心的并不是廉价袜子、玩具和家电,而是中国企业正在新能源汽车、电池、光伏、工业设备等领域向传统强者发起挑战。第一次“中国冲击”发生在全球化快速扩张时期。2001年中国加入世界贸易组织后,中国制造大量进入国际市场,美国部分传统制造行业受到压力。那一轮竞争主要集中在劳动密集型产业,欧美企业把部分生产环节转移出去,同时享受低成本带来的利润。但今天的情况已经完全不同。中国出口结构正在发生变化,过去依靠成本优势打开市场,如今更多依靠技术积累、产业配套和生产效率参与竞争。中国制造正在从“世界工厂”向“全球先进制造的重要基地”转变,这也是美国和欧洲最担忧的地方。以新能源汽车为例,全球汽车产业正在经历百年未有的大调整。燃油车时代,欧美日车企凭借发动机、变速箱等技术优势占据主导。但进入新能源时代,电池、电控、智能驾驶成为新的竞争核心,中国企业依靠完整供应链和庞大市场规模快速追赶。这场变化让不少西方国家意识到,过去建立的产业优势并不是永久存在的。德国、日本等传统工业强国曾经凭借制造能力影响全球市场,而现在中国企业正在新能源设备、智能制造、高端装备等方向扩大影响力。美国一些政客和媒体把这种产业变化描述为“第二次中国冲击”,但其中隐藏着一个现实问题:他们真正担心的是中国企业按照市场规则参与竞争后,改变原有的产业分布。如果一种产品质量更好、价格更合理、供应链更加稳定,消费者自然会作出选择。中国新能源汽车进入欧洲市场、中国光伏设备走向全球,并不是依靠外部力量强迫购买,而是在市场竞争中形成结果。美国近年来不断提高贸易壁垒,希望通过关税、限制投资等方式降低中国制造影响力。但现实证明,单纯依靠政策阻挡很难改变产业规律。美国限制中国商品进入本土市场后,中国企业依然通过调整市场布局,加强与其他地区合作扩大出口。2026年的全球贸易环境更加复杂,美国推动制造业回流,欧洲加强产业保护,都说明西方国家正在重新审视自身制造能力。但产业发展不是简单喊口号就能完成,一个国家需要长期积累技术、人才、供应链和市场经验。中国制造今天最大的优势,并不仅仅是价格。真正支撑竞争力的是完整产业链。从基础材料到零部件,从生产设备到终端产品,中国拥有全球少有的大规模工业体系。这种体系优势,需要几十年建设,不是短期投入就能够复制。