互联网技术 这这五句话精准概括了AI产业从当前到未来十年的演进逻辑。下面我将以此为核心框架,分析和推演其发展历程与未来图景。

核心逻辑:一个环环相扣、层层解锁的产业演进链条

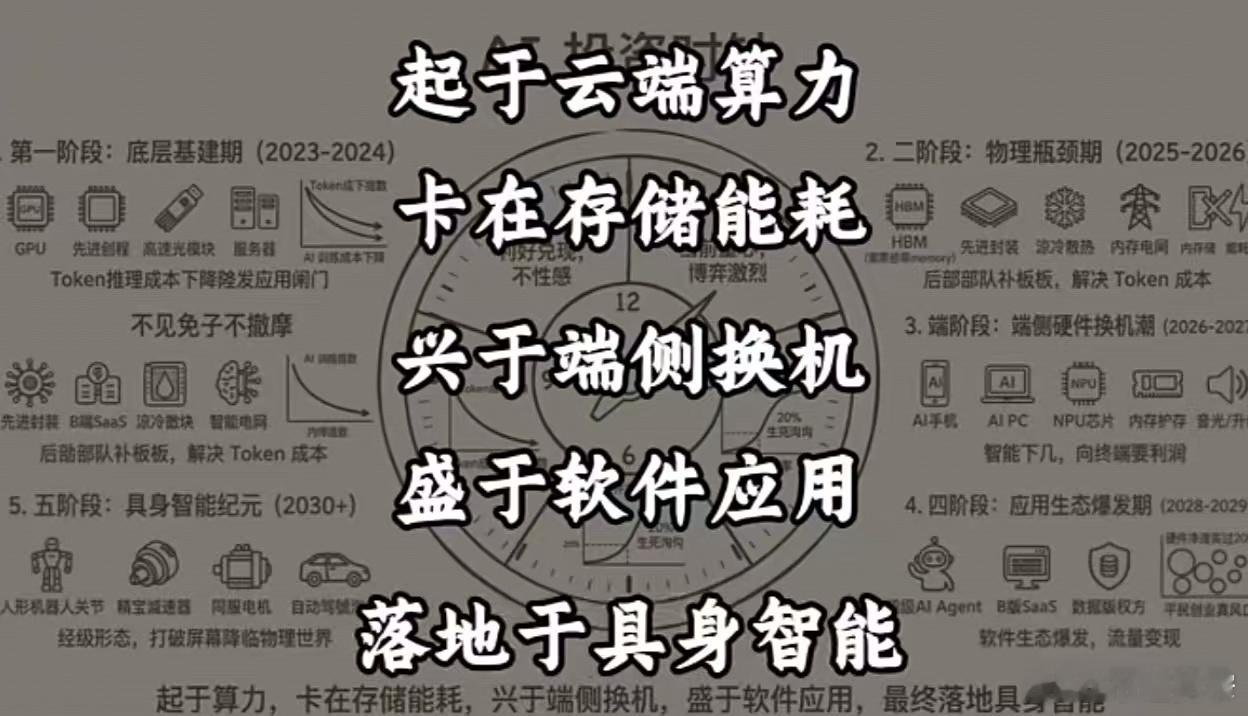

这张图描述的并非线性替代关系,而是一个基础设施完善驱动应用场景拓展,最终引发范式革命的递进过程。每一阶段都是下一阶段的必要前提,同时存在相互反馈。

第一阶段:起于云端算力 (2023-2024) - 底层基建期

* 核心特征:“不见兔子不撒鹰”。产业爆发始于ChatGPT带来的“智慧涌现”,但底层是GPU、先进制程、高速光模块、服务器构成的算力集群。这是数字世界的“发电厂”建设阶段。* 产业与投资逻辑:确定性最高、资本最密集。投资集中于英伟达、AMD、台积电等核心硬件厂商,以及云巨头(微软、谷歌、亚马逊、阿里、腾讯等)的资本开支竞赛。此阶段是“卖铲人”的黄金时代,商业模式简单直接,但壁垒极高。

第二阶段:卡在存储能耗 (2025-2026) - 物理瓶颈期

* 核心特征:“博弈激烈”、“硬件即Memory”。当算力规模达到临界点,瓶颈从计算本身转向数据搬运(存储带宽)和能源消耗(散热)。HBM、先进封装、液冷散热、高容量电容成为关键。* 产业与投资逻辑:利润和注意力向上游核心材料、设备及解决方案转移。存储巨头(三星、海力士)、封装公司、散热方案商成为焦点。此阶段是“补短板”的攻坚期,是产业能否规模化、经济化地进入下一阶段的关键卡口。博弈激烈,技术路线存在不确定性。

第三阶段:兴于端侧换机 (2026-2027) - 端侧硬件换机潮

* 核心特征:“向终端要利润”。随着云端算力成本因技术突破而下降,以及NPU芯片成熟,推理能力大规模向终端迁移。AI手机、AI PC 等成为主流,引发全球性的换机潮。* 产业与投资逻辑:消费电子产业链全面复苏与重构。投资重点从云端芯片转向终端SoC设计、传感器、结构件等。苹果、高通、联发科以及各大手机/PC品牌是主导者。应用生态开始萌芽,但硬件销售仍是主要利润来源。

第四阶段:盛于软件应用 (2028-2029) - 应用生态爆发期

* 核心特征:“软件生态爆发,流量变现”。终端硬件普及为AI应用提供了海量入口和实时数据。杀手级AI Agent、B端SaaS工具、C端超级应用涌现,数据与版权成为新石油。* 产业与投资逻辑:投资焦点从硬件转向软件和生态。可能出现新一代的“微信级”或“Office级”平台公司。商业模式多元化:订阅制、交易分成、数据服务等。此阶段是创造最大市值增量的时期,但竞争也最惨烈,赢家通吃效应明显。

第五阶段:落地于具身智能 (2030+) - 具身智能纪元

* 核心特征:“打破屏幕,降临物理世界”。AI从数字世界的智能体,进化为拥有物理实体(人形机器人等)的“存在”。关节、精密减速器、传感器融合、端到端大模型成为核心。* 产业与投资逻辑:这是AI的终极形态,将重塑制造业、物流、服务业乃至家庭。投资从互联网和半导体,扩展至机器人整机、核心零部件、运动控制算法等领域。特斯拉、Figure等机器人公司,以及上游的精密制造企业成为新主角。这不仅是技术革命,更是社会生产方式的革命。

未来演进的关键推演与观察点

1. 速度可能快于预期,但阶段顺序不会变:技术突破(如量子计算、新存储材料)可能加速某个阶段,但“基建 → 瓶颈 → 终端普及 → 应用爆发 → 物理融合”的逻辑顺序是坚实的产业规律。2. “博弈激烈”是常态:每个阶段都有激烈的技术路线、标准、生态和供应链博弈。例如,第二阶段存储方案的竞争,第四阶段操作系统的竞争,第五阶段机器人形态的竞争。3. 投资时钟与产业时钟的共振与偏离:资本市场会提前反应下一阶段的预期。例如,可能在“端侧换机潮”未完全启动时,就已开始炒作“应用生态”的故事。但最终,股价需要产业基本面的兑现来支撑,图中每个阶段的“关键词”就是验证该阶段进展的核心观测指标。4. 地缘政治是最大变量:图中隐含的全球供应链(如先进制程、HBM)可能因地缘政治而断裂或重构,这将极大影响演进速度和路径,可能催生区域性的、不完全的产业链。

总结而言,这张图描绘的是一幅从“构建数字大脑”到“为大脑打造肢体和世界”的宏大史诗。当前我们正处在第一阶段向第二阶段的过渡期,正在努力攻克存储与能耗的物理瓶颈。对于投资者和从业者而言,理解自身所处的位置,并前瞻性地布局下一阶段的核心要素,是在这场长周期变革中把握机会的关键。