AI算力狂潮下的PCB黄金赛道:产业链全拆解,谁是真正的龙头?

当AI服务器出货量同比暴涨超100%,800G/1.6T交换机全面普及,你是否看懂了PCB作为“电子之母”的爆发逻辑?2026年以来,工信部持续推进“算力基础设施建设”,AI大模型、自动驾驶、5G-A等新场景全面爆发,PCB作为所有电子设备的“神经中枢”,正迎来量价齐升的超级周期,产业链各环节龙头迎来历史性机遇。

一、赛道核心逻辑:AI+汽车双轮驱动,量价齐升打开成长空间

PCB是电子元器件的载体,被称为“电子产品之母”,几乎所有电子设备都离不开它。本轮行情的核心驱动力,来自AI算力+新能源汽车的双轮爆发:AI服务器对高速高频PCB的需求是传统服务器的3-5倍,800G交换机、光模块等配套设备进一步放大需求;新能源汽车单车PCB用量是传统燃油车的2-3倍,自动驾驶、智能座舱持续拉动高端PCB需求。同时,AI服务器用高端HDI、IC载板等产品单价是普通PCB的数倍,行业迎来“量价齐升”,龙头企业盈利弹性显著。

二、产业链龙头梳理:壁垒与成长双解析

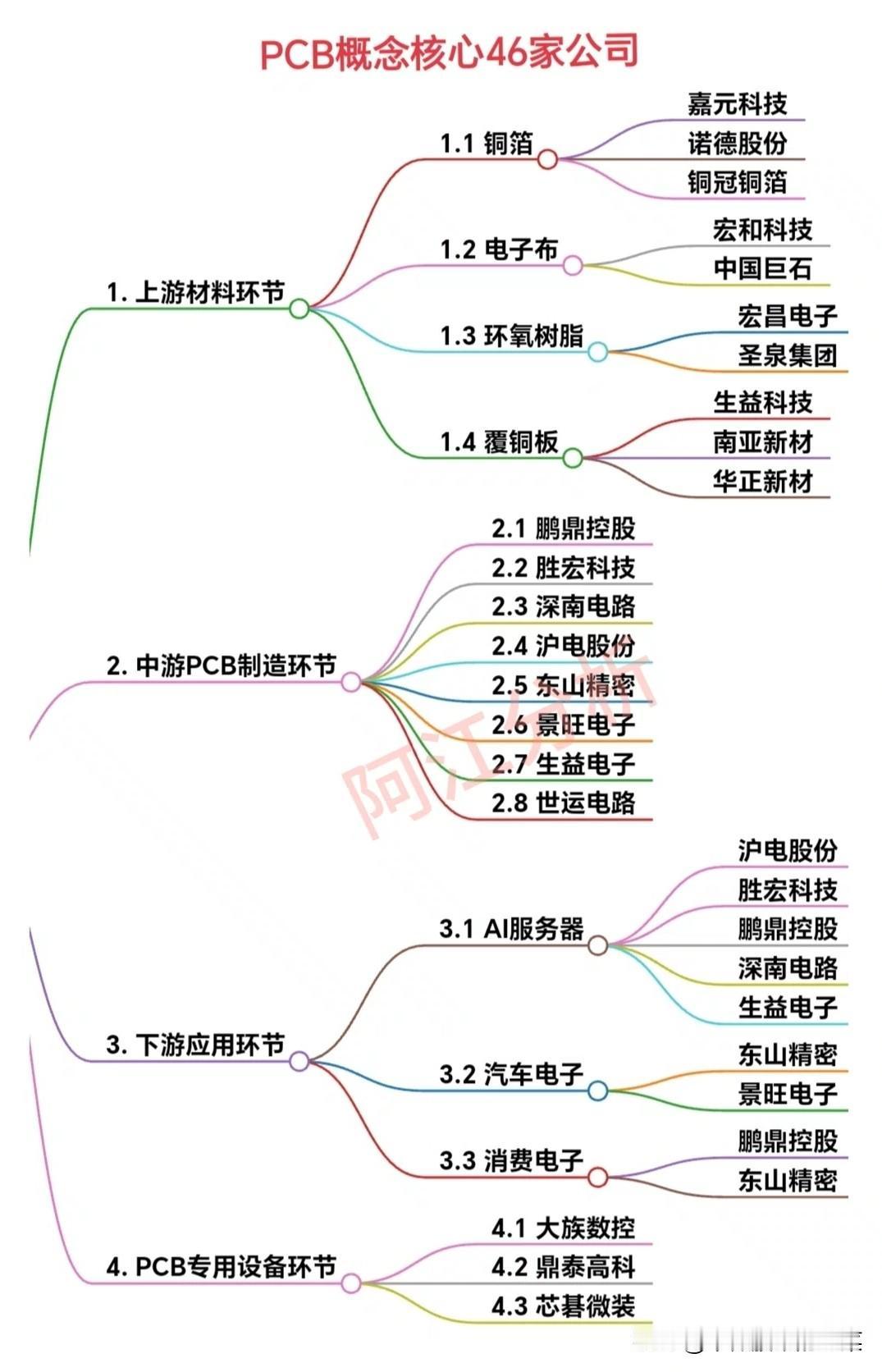

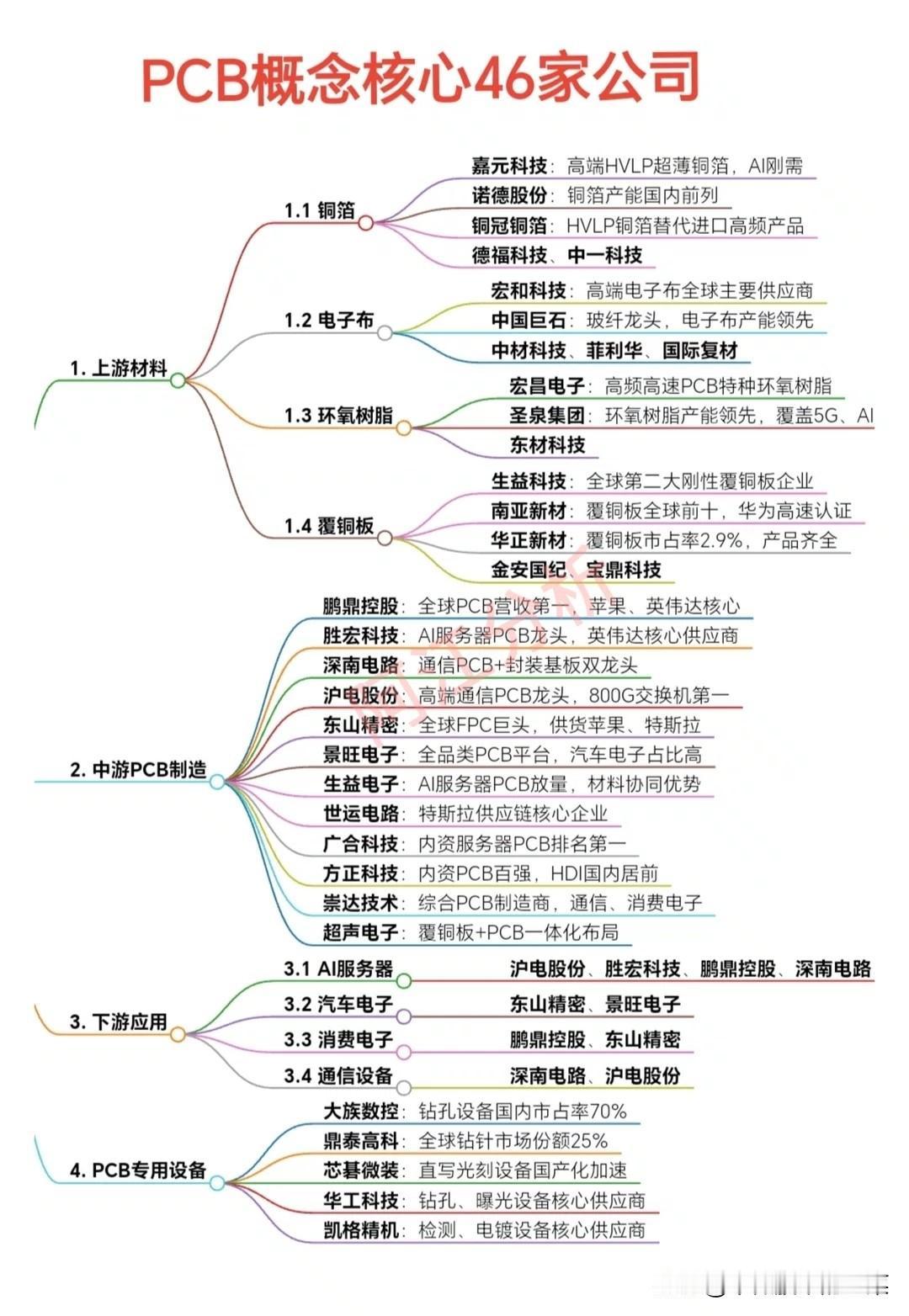

1. 上游材料环节:成本与技术双壁垒

铜箔:嘉元科技是高端HVLP超薄铜箔龙头,AI服务器刚需,技术壁垒深厚;诺德股份、铜冠铜箔产能国内领先,覆盖高端高频产品。

电子布/环氧树脂/覆铜板:宏和科技是高端电子布全球龙头,生益科技是全球第二大刚性覆铜板企业,绑定华为等核心客户,是产业链“卖水人”,盈利确定性强。

2. 中游PCB制造环节:AI+汽车双主线龙头

AI服务器主线:胜宏科技是AI服务器PCB绝对龙头,英伟达核心供应商;鹏鼎控股全球PCB营收第一,深度绑定苹果、英伟达;沪电股份是高端通信PCB龙头,800G交换机市占率第一;深南电路是通信PCB+封装基板双龙头。

汽车电子主线:东山精密是全球FPC巨头,供货苹果、特斯拉;景旺电子是全品类PCB平台,汽车电子占比高;世运电路是特斯拉供应链核心企业。

3. 下游应用与专用设备环节:国产替代加速

下游应用:AI服务器、汽车电子、消费电子、通信设备四大场景全面开花,龙头企业深度绑定英伟达、苹果、特斯拉等全球巨头。

专用设备:大族数控钻孔设备国内市占率70%,鼎泰高科全球钻针市占率25%,芯碁微装直写光刻设备国产替代加速,是PCB扩产的核心受益环节。

三、行业趋势与风险提示

核心趋势

1. 高端化加速:AI驱动高速高频、HDI、IC载板等高端PCB需求爆发,行业结构持续优化;

2. 国产替代深化:高端材料、设备逐步实现进口替代,国内龙头市占率持续提升;

3. 集中度提升:行业向头部企业集中,中小厂商逐步出清,龙头盈利稳定性增强。

风险提示

1. 需求波动风险:AI服务器、新能源汽车需求不及预期,将直接影响PCB订单;

2. 原材料价格波动:铜价、树脂等原材料价格上涨,压缩中游制造企业利润;

3. 技术迭代风险:若出现新型封装技术,可能对传统PCB需求形成替代;

4. 行业竞争加剧:新玩家入局可能导致价格战,影响行业盈利水平。

四、投资启示

PCB赛道是AI+汽车双主线的核心受益环节,建议优先布局AI服务器PCB龙头、高端材料设备国产替代龙头、汽车电子深度绑定龙头,同时规避技术落后、客户结构单一的中小厂商,把握行业量价齐升的黄金机遇。