文 | 青茶

前言AI大模型爆发,全球直接缺电,数据中心急需稳定供电。

风电光伏不稳、煤电不环保,重型燃气轮机成了最优解,被全球抢爆,订单排到2030年!

原本垄断市场的美、德、日三巨头,产能跟不上交不了货。

中国埋头13年、砸近20亿研发,从被卡脖子到自主可控、整机出口,直接抓住风口逆袭。

现在我们成了全球AI时代的供电核心,彻底改写格局。这波逆袭是不是刚好踩中时代风口?

AI造超级电荒

AI造超级电荒很多人以为AI竞争拼的是芯片和算法,却忽略了最底层的命脉,稳定电力。没有持续可靠的供电,再强大的算力都会瞬间归零。

如今真正卡住全球科技脖子的,正是被誉为“装备制造业皇冠明珠”的重型燃气轮机。

AI大模型的耗电量恐怖到超出想象。OpenAI的ChatGPT单日耗电高达50万度,足够一座中小型城市全天使用,单日电费超过70万美元。

一座大型AI数据中心的用电量,堪比十万户普通家庭,成为名副其实的“电力黑洞”。

国际能源署数据显示,2024年全球数据中心总用电量达到415太瓦时,占全球总用电量的1.5%。

预计到2030年,这一数字将暴涨至945太瓦时,直接翻倍,新增能耗几乎全部来自AI算力的爆发式增长。

巨大的电力缺口,让燃气轮机从冷门设备,一跃成为全球争抢的战略物资。

AI对电力的要求近乎苛刻,供电可靠性必须达到99.999%,哪怕断电一秒钟,都可能造成数千万元的训练数据损失。

电压波动不能超过2%,频率必须严格稳定在50Hz,普通电网根本无法满足,风电、光伏等绿电依赖天气,波动巨大,完全无法适配AI数据中心。

在所有发电设备中,只有燃气轮机完美契合需求。

它启动速度快、调节灵活、供电极度稳定,联合循环机组可用率超过95%,碳排放远低于煤电,兼顾高效、稳定、环保三大优势。

需求爆发式增长,全球市场瞬间失衡。目前全球燃气轮机订单积压近600亿欧元,交货期直接排到2030年,2028年产能早已被预订一空。

西门子能源CEO公开表示,四分之一新增订单来自AI数据中心,产能完全跟不上需求。

全球年产能仅60吉瓦,而远期需求超过100吉瓦,40%的巨大供需缺口,让燃气轮机成为全球最紧缺的核心装备。

欧美日垄断百年

欧美日垄断百年过去一百年,重型燃气轮机一直被欧美日三巨头牢牢垄断,美国通用、德国西门子、日本三菱三家合计占据全球85%以上市场份额,形成绝对技术壁垒和定价霸权。

他们不仅锁死核心技术,布下密集专利网,还掌控全产业链话语权。

一台重型燃机售价高达数十亿元,核心零部件更换、后期调试维护全都漫天要价。

中国早年没有自主技术,只能高价进口,连维修都要看对方脸色,工期拖延、随意加价是常态,受尽卡脖子之苦。

在AI需求爆发的黄金时代,三大巨头却突然掉链子,陷入“有订单、无产能”的尴尬困境。最大的瓶颈,就是燃机最核心、难度最高的高温涡轮叶片。

高温叶片占整机价值的35%,工作环境极端恶劣,要在1400℃以上高温、每秒600米转速下,承受相当于20头大象的气动力,对材料、冷却技术、精密加工要求达到人类工业极限。

全球能量产合格叶片的企业屈指可数,扩产难度极大。

更致命的是,产能扩张周期极长。建设一条叶片生产线,厂房建设、设备安装、工艺调试需要2到3年,完整产能释放至少3到5年。

即便现在立刻投资,新增产能也要等到2027年以后才能落地。

三巨头供应链高度集中,上游锻件、涂层、精密加工产能全线不足,想扩产根本来不及。

除此之外,欧美自身还面临电网老化的致命短板。AI数据中心都是百兆瓦级负荷,现有电网不堪重负,翻新改造需要巨额资金和漫长时间,各国政府不愿投入。

他们明明需要中国特高压技术支撑,却碍于面子拒不合作,一边电荒加剧,一边死守技术封锁,陷入自我困局。

一边是暴涨的订单,一边是无法提升的产能,欧美日百年垄断格局首次出现巨大缺口,给埋头攻坚十几年的中国,送上了百年一遇的逆袭机会。

中国燃机逆袭突围

中国燃机逆袭突围中国燃气轮机产业起步充满屈辱,很长一段时间完全无法自主研制,整机、控制系统、核心叶片全靠进口。

外方不仅技术封锁,还在软件中预留后门,维修、升级、备件供应被牢牢把控,国内企业只能被动接受高价与低效服务。

面对残酷封锁,中国从未放弃,从国家层面到企业、科研院所,数十年如一日潜心攻关,一步一个脚印啃下硬骨头,终于在近几年迎来集中爆发。

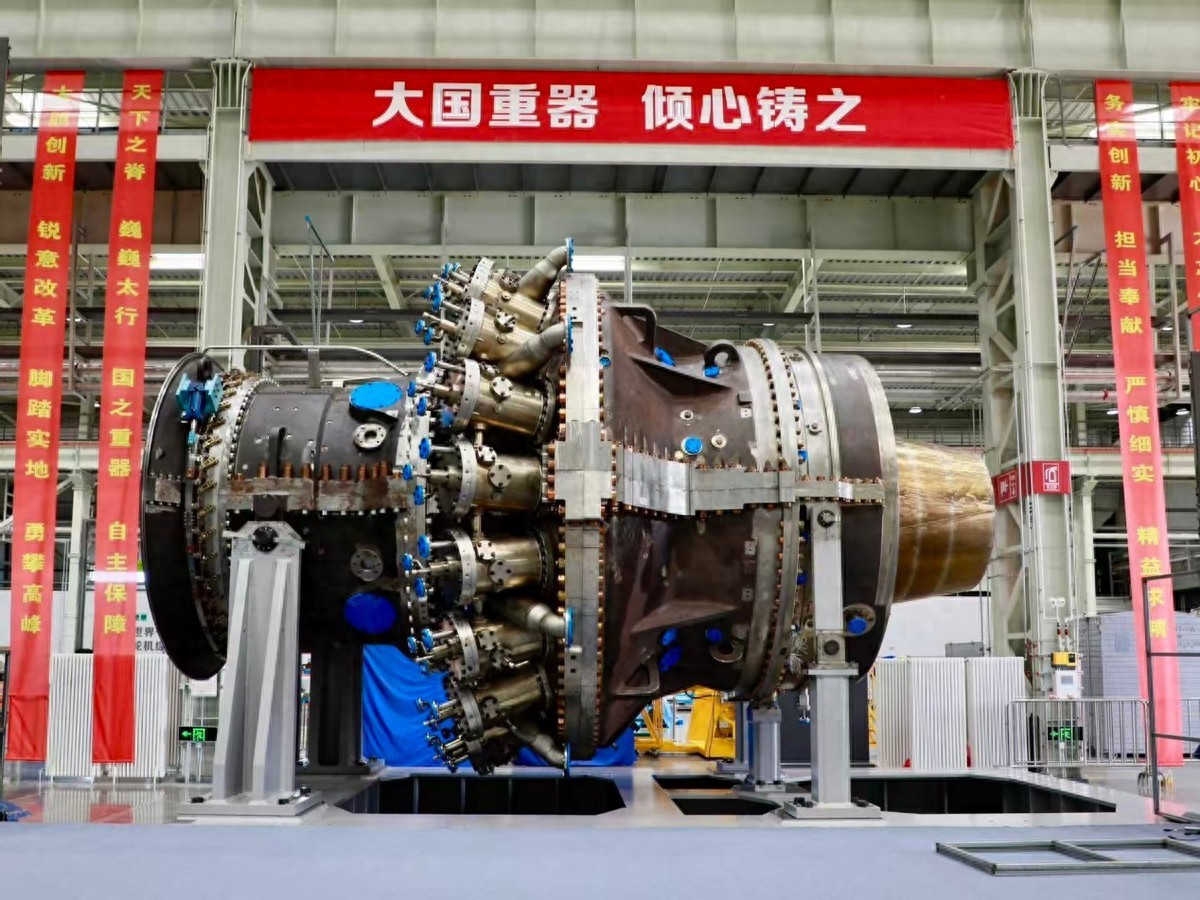

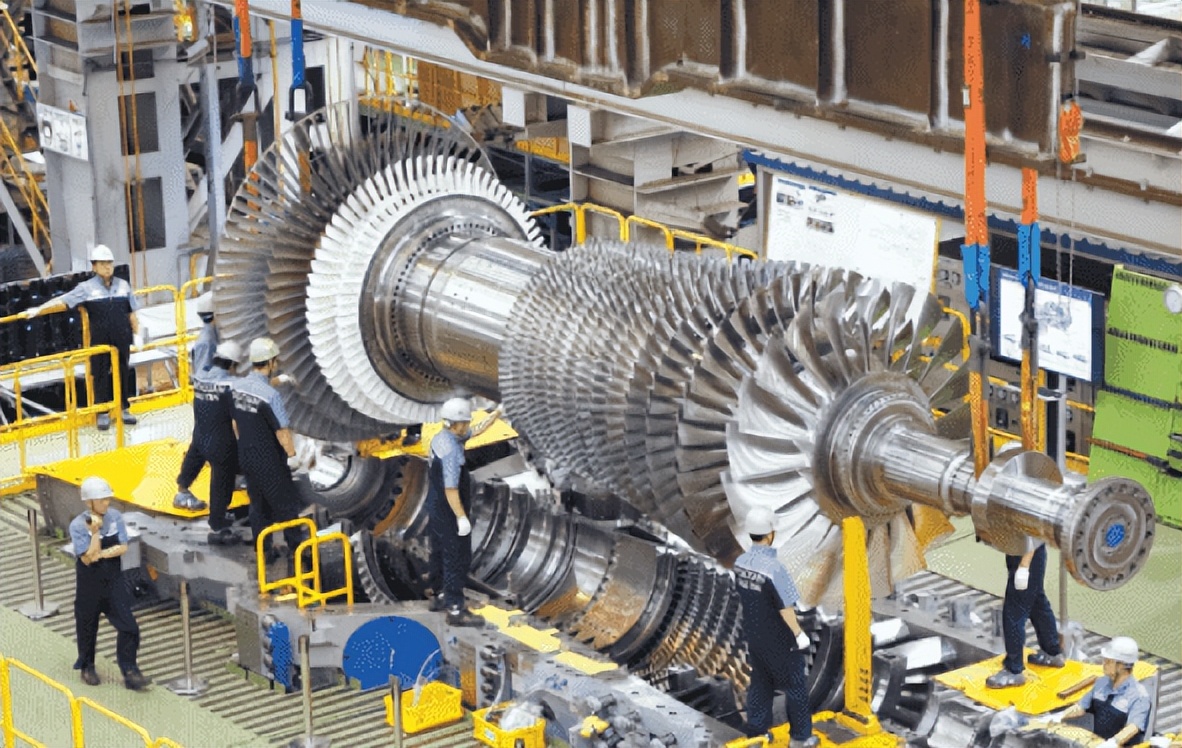

东方电气G50重型燃气轮机是最具代表性的突破成果,研发团队耗时整整13年,投入近20亿元资金,攻破无数技术难关,斩获136项发明专利,两度获评央企“国之重器”,彻底打破国外百年技术垄断。

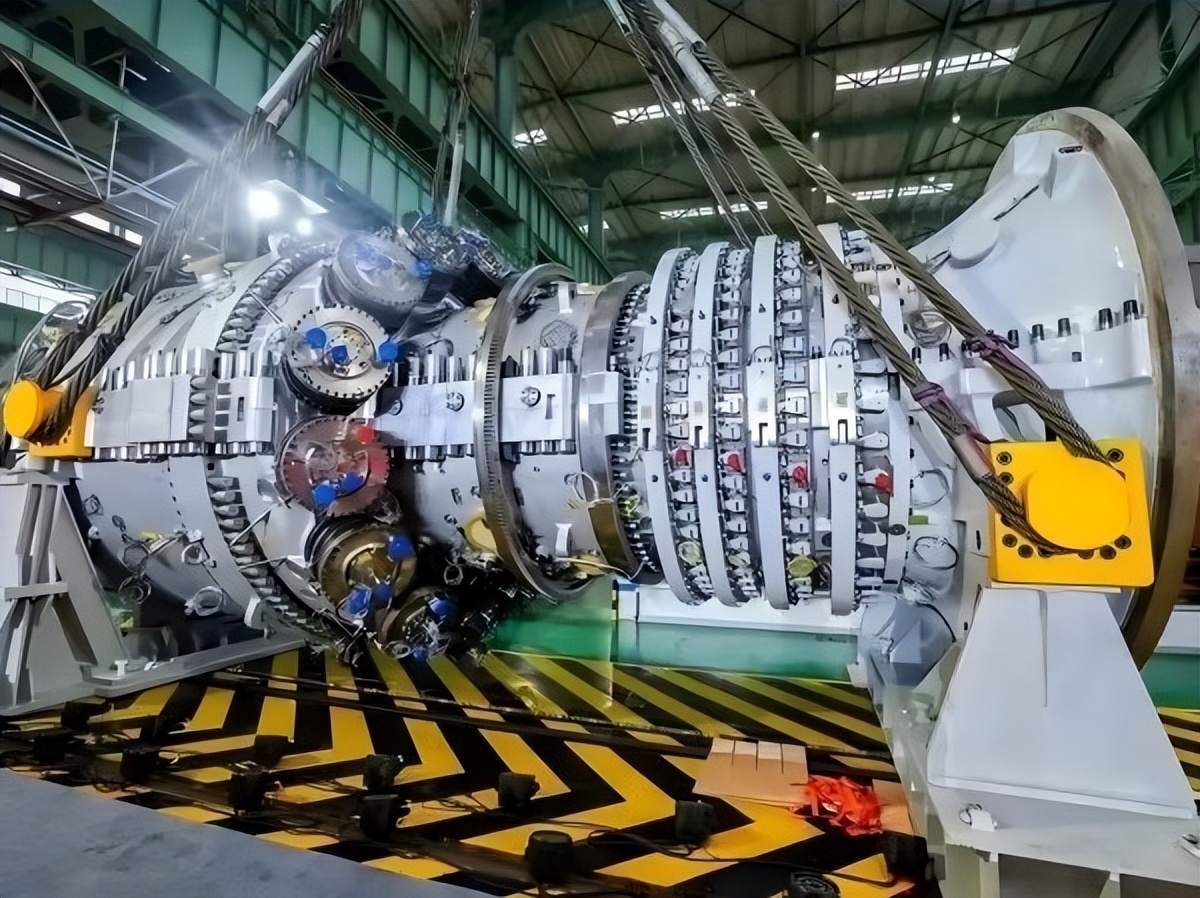

2024年10月,上海临港300兆瓦F级燃机成功点火,集合全国19省市、200余家单位,历经8年攻关,5万多个零部件实现100%自主可控。

截至2026年2月,机组累计发电1.6亿千瓦时,稳定运行证明国产技术成熟可靠。

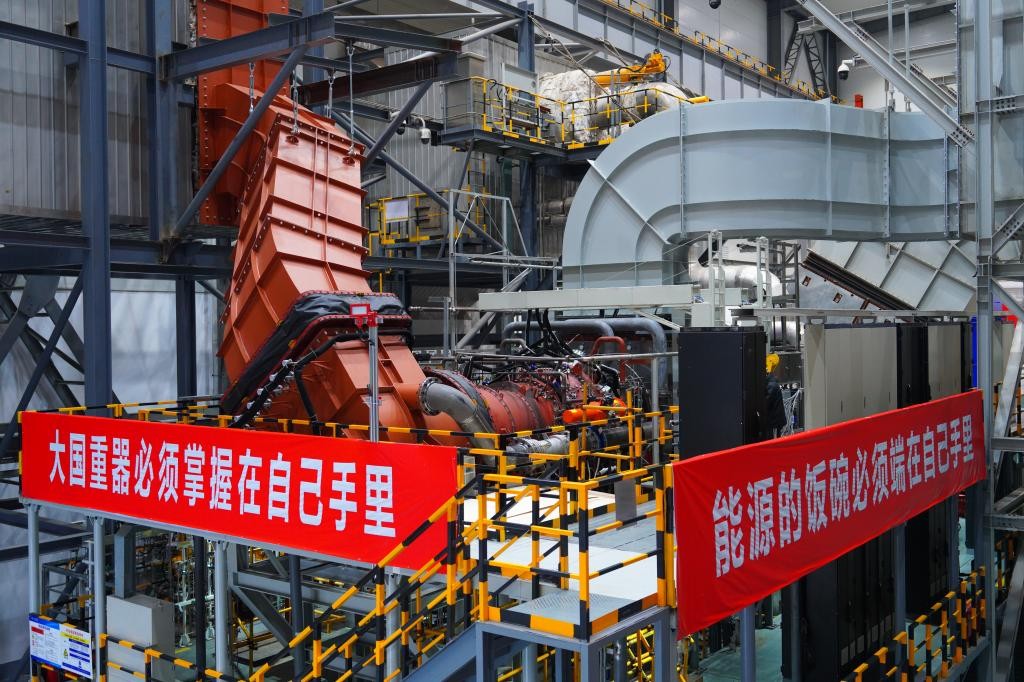

2025年,华电睿翼F级燃机核心叶片突破关键技术,挂机运行超2000小时,创下国产高温叶片最长运行纪录,标志着最卡脖子的高温部件实现完全自主。

2026年,太行110重型燃机通过国家验收,国产燃机形成从50MW到300MW完整谱系,覆盖主流应用场景。

最振奋人心的是实现整机出海零突破,东方电气G50型燃机成功出口哈萨克斯坦,用于阿拉木图燃气电站,中国从燃气轮机进口国,正式变身出口国,完成历史性跨越。

如今全球格局彻底反转,昔日卡我们脖子的通用、西门子,反而需要采购中国高端锻件、精密加工服务补齐产能短板。

中国在顶级H级燃机领域仍有差距,但主流F级、E级已全面成熟,且拥有欧美无法比拟的优势,那就是交货速度快。

国外交付需5年,国产机组周期大幅缩短,在全球抢单大战中占据绝对优势。

结语

结语AI时代的全球竞争,最终比拼的是能源底座实力,燃气轮机作为电力系统核心心脏,成为决定胜负的关键装备。

欧美日垄断百年,却在需求爆发时因产能瓶颈错失大局。

中国历经13年坚守、20亿投入,实现从被卡脖子到自主制造、整机出口的逆袭,订单已排至多年以后。

未来随着产能持续释放、技术不断升级,中国将从燃机大国迈向燃机强国,在全球能源变革与AI浪潮中牢牢掌握主动权,改写世界高端制造规则。