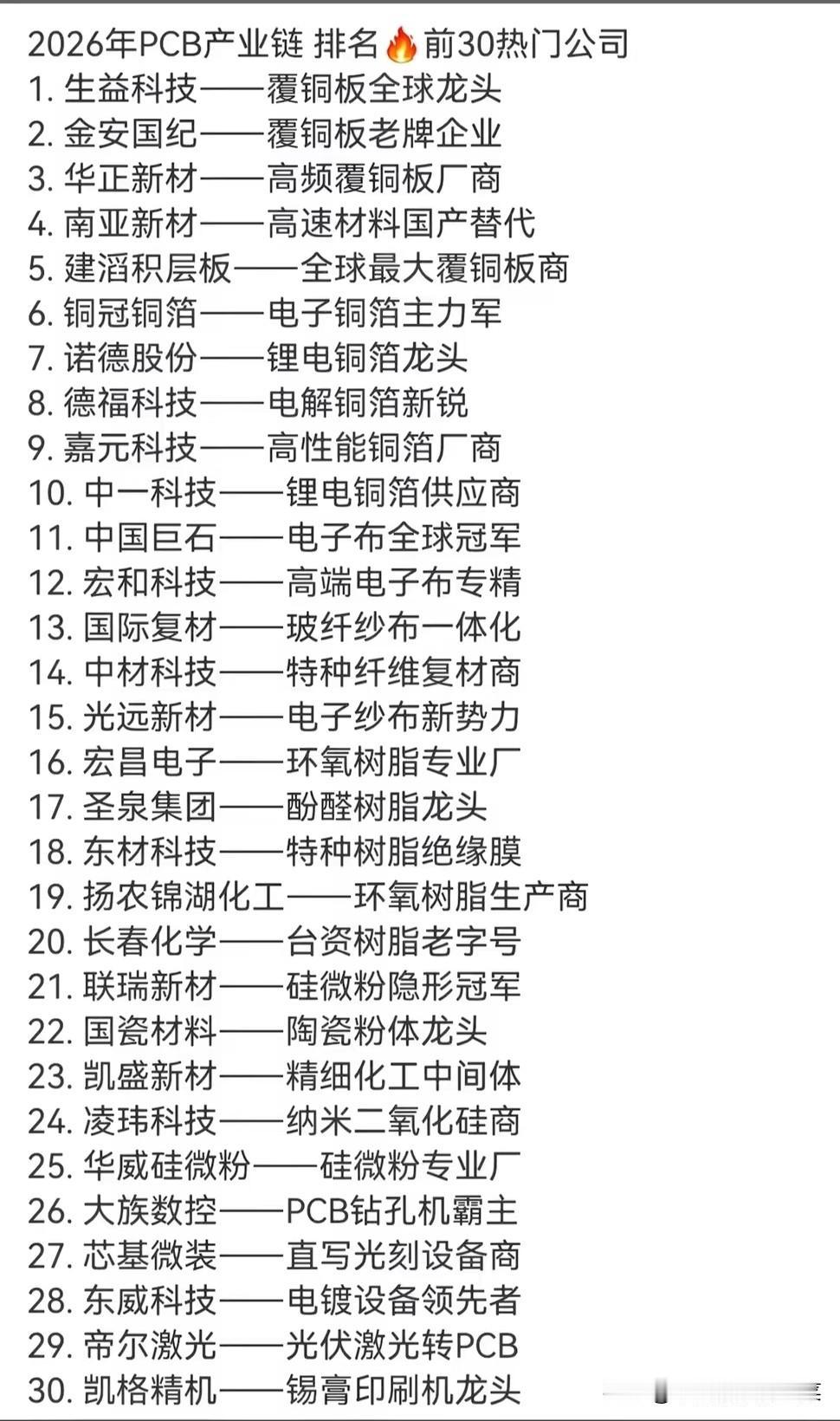

5G/AI光模块“隐形心脏”!磷化铟(InP)为何突然引爆市场?

在光模块与射频芯片两大核心赛道,一款曾备受冷落的关键半导体材料,如今已然成为资本市场资金竞相追逐的热门标的——它就是磷化铟(InP)。多数人仅知晓其是光芯片的核心基材,却未曾察觉,这一材料正凭借独特的技术优势,悄然重塑国产半导体的产业竞争格局,成为国产替代进程中的核心突破口。

或许很多人并不了解,从我们日常使用的5G手机射频前端模块,到支撑AI算力的服务器高速光模块,再到智能汽车搭载的激光雷达,无一不离不开磷化铟的技术加持。磷化铟拥有远超传统硅材料的优异性能,其电子迁移率是硅的10倍以上,不仅能打造高速光通信领域核心的激光器芯片,还可用于研发5G/6G基站所需的HBT射频器件,是当下全球范围内极少数能同时贯通光、电两大半导体核心赛道的关键材料。

但长期以来,全球磷化铟高端市场始终被海外巨头垄断,国内更是缺乏完整的自主产业链,从原材料、衬底加工到器件制造,各环节均存在技术短板。直至近几年,伴随着国内半导体产业的技术攻坚,国产厂商才逐步实现技术突破,打破海外技术封锁的僵局。

这一轮磷化铟产业热潮的爆发,核心驱动力源于AI算力的全面爆发。当下,1.6T/3.2T高速光模块逐步成为行业主流标配,传统硅基光芯片带宽不足、传输速率受限、功耗偏高的瓶颈愈发凸显,而磷化铟基光芯片凭借超高传输速率、更低能耗的核心优势,成为破解AI算力高速通信难题的最优解。目前,光迅科技、源杰科技等国内头部企业,其自主研发的磷化铟激光器芯片已实现规模化量产供货,为国内高速光模块产能落地提供了核心芯片支撑。

与此同时,国内5G/6G通信网络建设加速推进、卫星互联网产业全面布局,进一步带动了磷化铟射频器件的市场需求持续攀升,三安光电、海特高新等企业研发的磷化铟HBT器件,已在通信基站端实现大规模商用落地,推动国产射频器件产业升级。

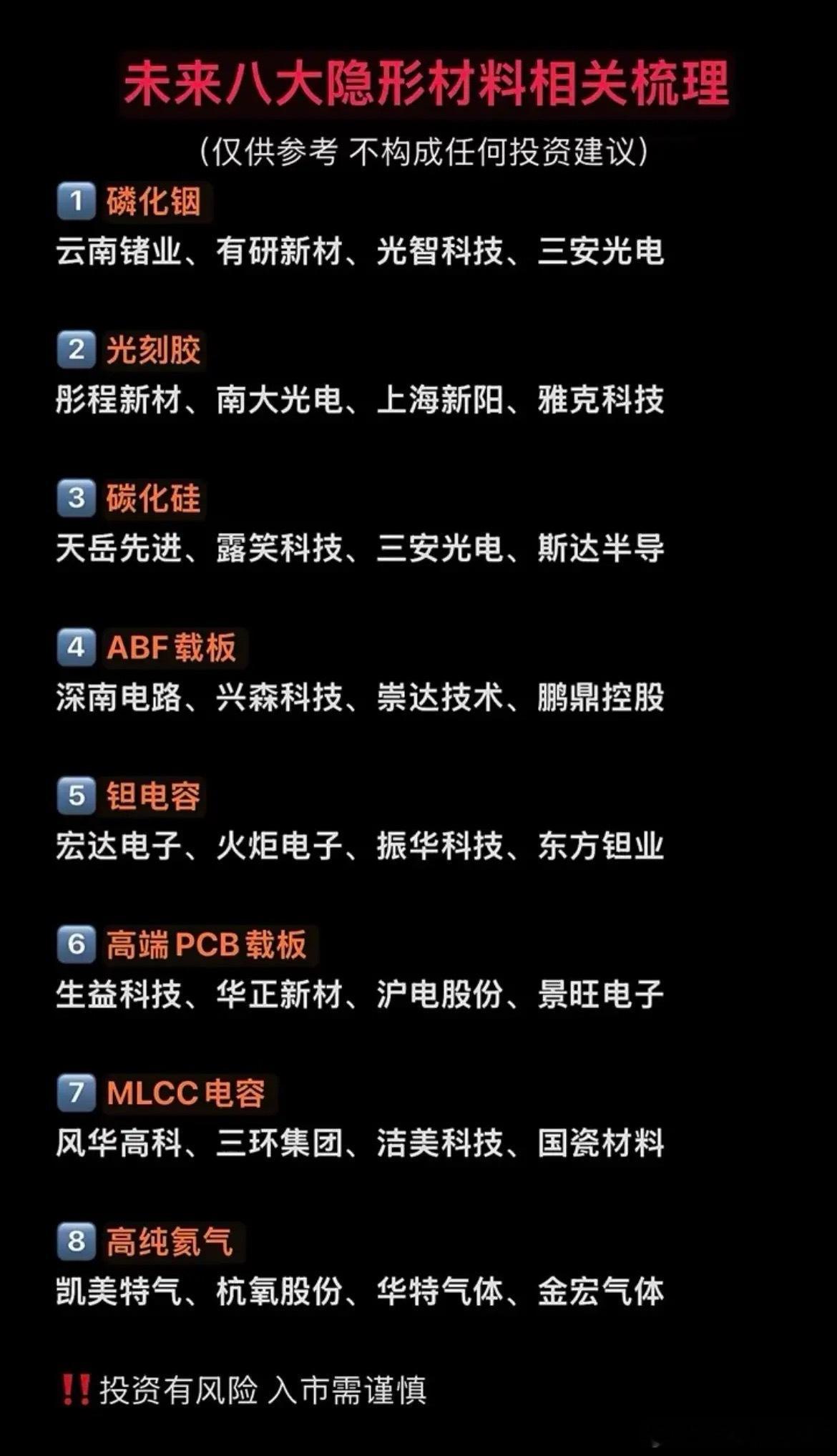

磷化铟的市场崛起,本质是国产产业链全环节的协同突破。上游原材料领域,锡业股份坐拥国内领先的金属铟产能,兴发集团深耕红磷产业链,为国产磷化铟原材料供应筑牢了基础;中游衬底与外延环节,中科晶电、有研新材成功攻克InP单晶生长、衬底加工核心技术,三安光电、中科曙光的外延片产能持续释放、快速爬坡;下游器件制造领域,从光芯片、射频器件到功率器件,国产厂商步步为营,全方位打破海外企业的技术与市场垄断。

当然,在产业热度飙升的同时,磷化铟赛道也面临着全新的挑战与博弈。一方面,海外厂商在高端磷化铟衬底、外延片核心技术上仍掌握绝对话语权,国内企业在产品良率、性能指标方面与国际顶尖水平仍存在一定差距;另一方面,全球市场需求爆发式增长,倒逼国内厂商加速产能扩张、抢占市场份额,在技术追赶与市场竞争的双重压力下,磷化铟赛道的发展充满张力与机遇。

从资本市场表现来看,过去一年间,磷化铟相关概念股涨幅大幅跑赢半导体行业平均水平,尤其是衬底、光芯片环节的龙头企业,多次走出独立于大盘的强势行情。资金纷纷加码布局,背后是对国产替代、AI算力革命、5G/6G通信升级三重核心产业逻辑的高度认可。

站在产业发展的当下节点,磷化铟的产业红利才刚刚开启。它不仅是支撑高速光模块、高端射频芯片的核心材料,更是国产化合物半导体实现弯道超车、突破海外封锁的关键赛道。未来,随着产业链上游原材料保供、中游技术升级、下游应用拓展的持续推进,磷化铟有望成为继硅、碳化硅之后,支撑我国信息通信、算力产业高质量发展的又一核心战略材料。

对于市场投资者而言,沿着“原材料-衬底-外延-器件制造-终端应用”的全产业链脉络,精准把握技术突破节点、产能释放节奏,便能紧抓这一轮半导体产业变革带来的时代红利。