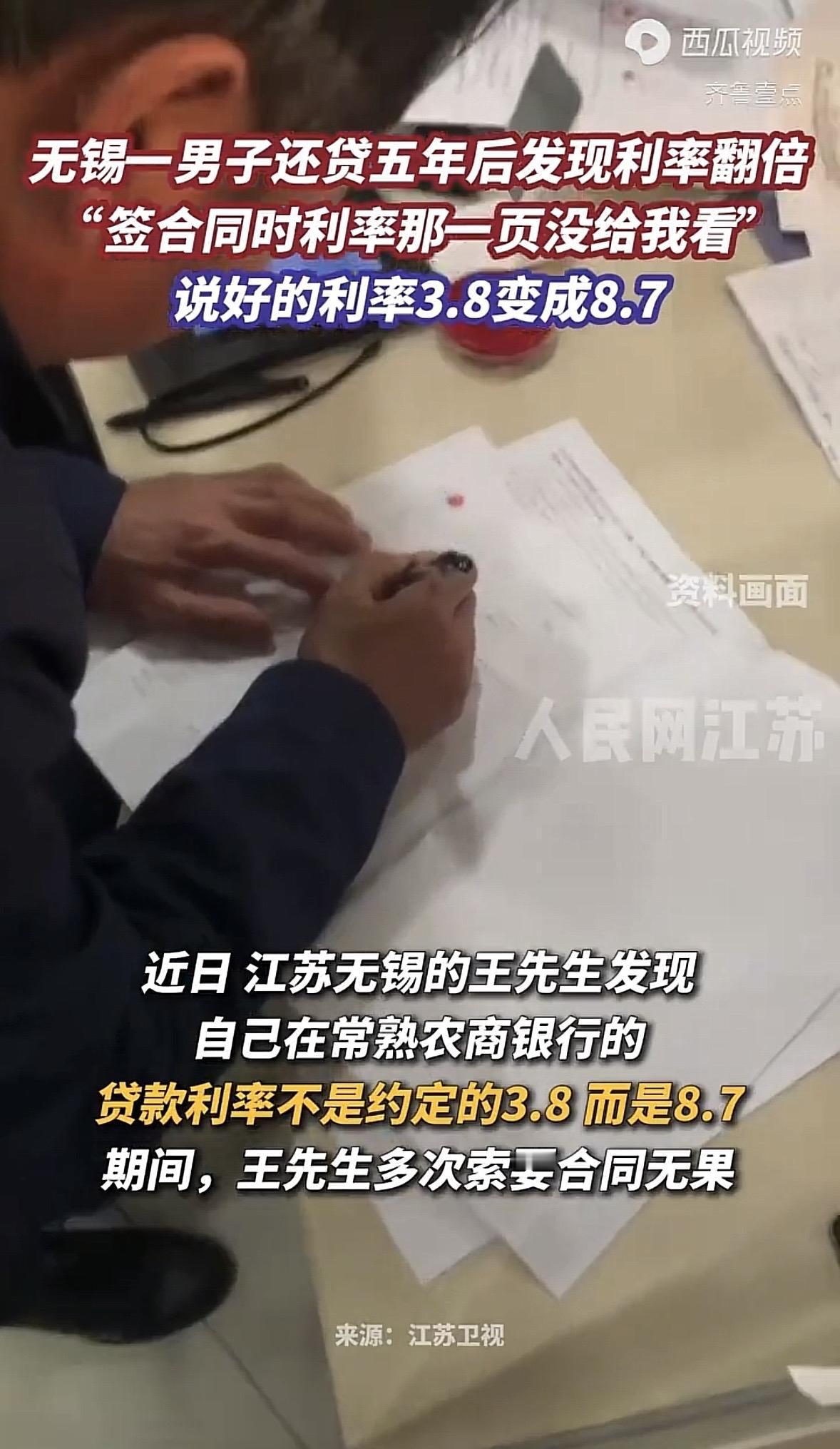

据南京零距离4月9日报道,无锡的王先生,2021年4月,用自己的一套住房向常熟农商银行抵押贷款68万元,十年还清,约定的年利率为3.8%。

王先生选择常熟农商行这样的小银行,是因为当时大行的年利率都在4.8~5.8%。借款合同签订后,王先生一直以为是按3.8%的利率还款,直到今年2月,他打算提前还款,才从系统中知道年利率是8.7%。当时就找银行领导,领导说愿意调解,调解四五次了,一直没有成功。

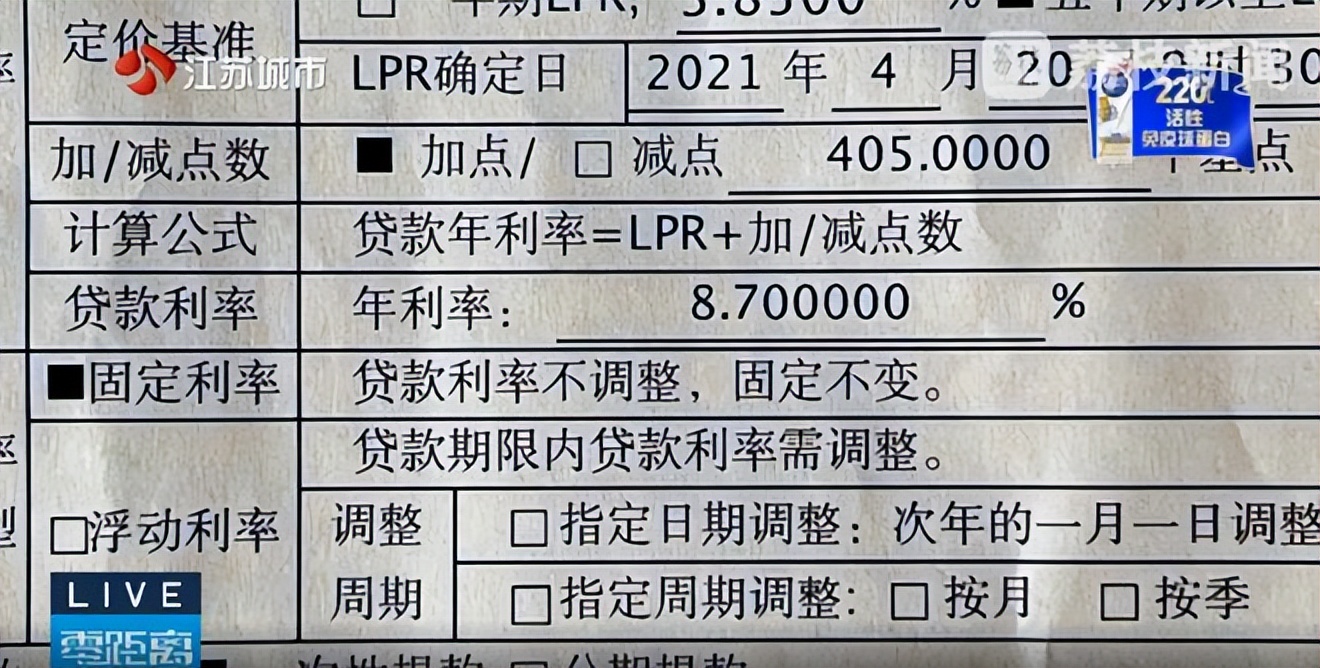

在过去的五年时间里,王先生曾多次向银行索要借款合同,对方始终没给。近期,零距离记者陪同王先生前往常熟农商银行惠山支行,银行方才拿出了借款合同。合同约定,年利率8.7,贷款利率固定不变。

天哪,借款利率的脸,也变得太惊人了,作为一家正规银行,竟然出现这样的奇怪现象。首先,为什么不依法给客户借款合同?按照合同法的相关规定,合同签订好后,应当一式多份,至少合同双方应当各持一份,以便于更好地监督双方履行好合同义务,那么,银行为什么一直没有向王先生提供借款合同呢?

从目前了解到的情况来看,银行应当是故意隐瞒,而不是工作疏忽。因为,按照王先生的说法,他多次向银行索要借款合同,银行都没有给,只能说明,合同上有“鬼”中,是与客户签订的有“鬼”的合同,担心客户发现后终止合同,难以继续骗取客户的钱。

第二,常熟农商行的行为算不算趁火打劫?我们注意到,王先生借款的时间,是2021年4月,正是疫情比较严重,企业和个人资金链断裂风险较多,迫切希望从银行获得借款的阶段。既然企业和居民需要资金比较集中,银行也就不可避免地抬高了借款利率。

为了与大银行争抢客户,一些中小银行使出了低利率的“杀手锏”,给予客户的借款利率普遍比大银行低1个百分点左右,像常熟农商行这样的小银行,下浮的幅度更大。但是,却在具体办理借款业务时,欺骗客户,大幅抬高利率,且不给客户提供借款合同,算不算是趁火打劫呢?

第三,常熟农商行有多少这种有“鬼”的合同?既然常熟农商行会在王先生的借款问题上搞鬼,做出签订“鬼合同”的行为,可能就不会只是一次、一个,而是很有可能还有其他受害者、受骗者。那么,常熟农商行还有多少类似的“鬼合同”呢?

也正因为如此,希望当地监管部门及时介入,对常熟农商行有“鬼”的合同进行一次全面调查,尤其是王先生借款时的前后两年中,有多少客户受到了这家银行的“鬼合同”伤害。因为,这家银行既然敢对王先生下此狠手,也应当会对其他客户下此狠手。

第四,签订有“鬼”的合同是个人行为还是集体行为?从近一段时间以来银行发生的各种事件,如客户资金被银行工作人员挪用等来看,银行都会把责任推给具体的工作人员,想以此逃避赔偿责任。那么,常熟农商行的“鬼合同”,到底是工作人员的个人行为呢,还是银行的集体行为。

从王先生向银行领导反映情况,银行领导做出的反应,以及记者陪同王先生到银行索要借款合同的情况来看,银行方面对此是非常清楚的。也就是说,不应当是工作人员个人行为,而极有可能是银行集体行为。那么,监管部门就应当好好地查一查,该如何对这家银行实施处罚了。

在这里,我们想认真地问一下常熟农商行,在监管机构反复强调要服务经济、服务企业、服务居民的大背景下,还能做出这样的事,到底是咋想的?为了企业利益,真的连最基本的底线也可以没有了吗?更要追问的是,这种明显违规的行为,常熟农商行竟然能够对客户隐瞒了近5年,到底是怎样做到的呀?

评论列表