电容上游材料迎双重红利,国产替代驶入快车道

从AI服务器算力基建,到新能源汽车高压平台,再到储能、工控设备,电容作为电子电路里不可或缺的“电能缓冲器”,撑起了整个电子产业的底层根基。近期两大行业变量共振,让电容上游原材料赛道迎来全新发展窗口,国产材料企业迎来难得的成长机遇。

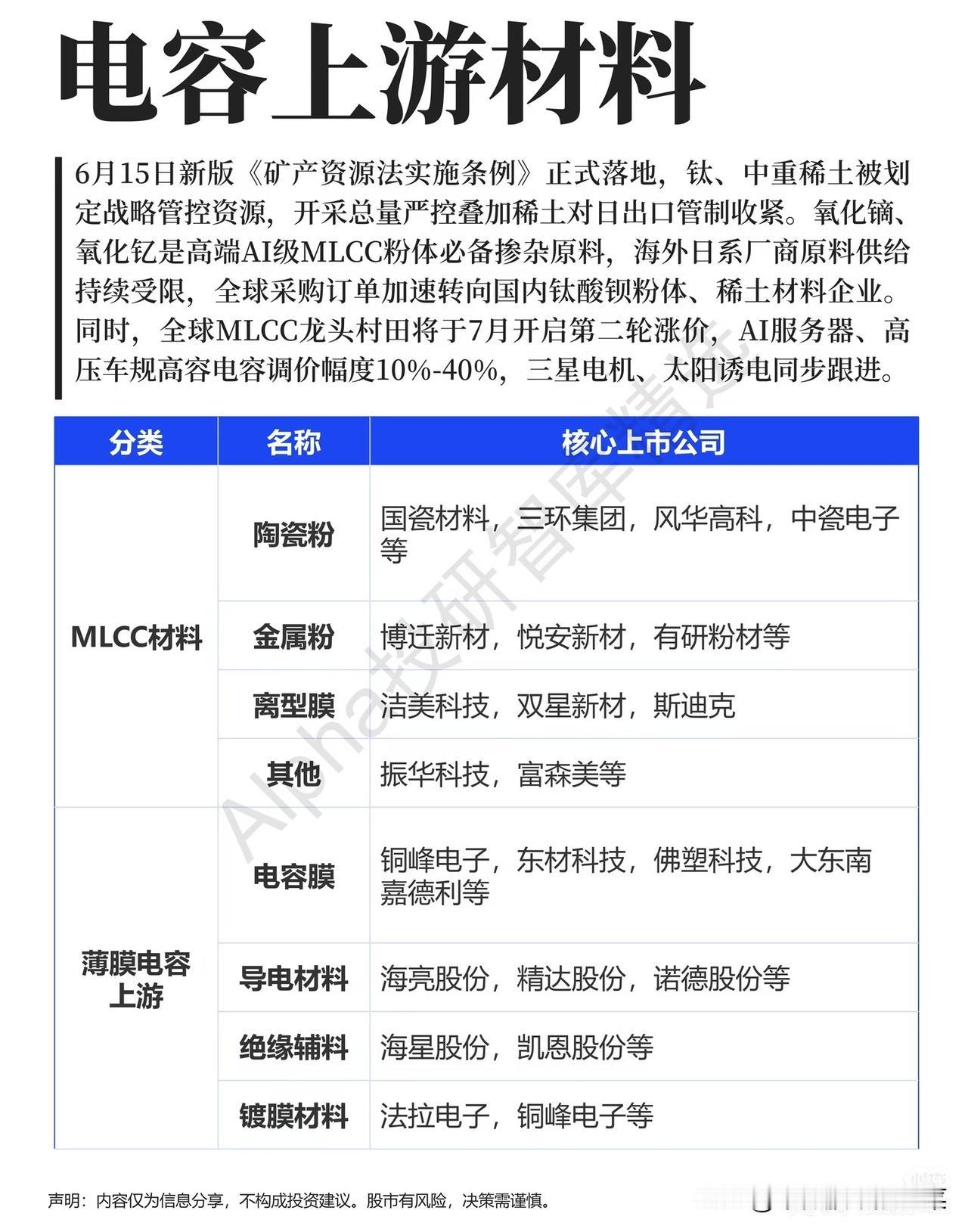

6月新版矿产资源相关条例落地,钛、中重稀土纳入战略管控资源,开采总量调控叠加出口管控收紧,直接牵动高端MLCC核心原料供给。氧化镝、氧化钇是AI高端MLCC粉体生产必备掺杂原料,过去日系厂商牢牢把控上游原料渠道,如今海外供给持续受限,全球采购订单加速向国内钛酸钡粉体、稀土材料企业倾斜,长期被海外卡脖子的粉体环节,迎来国产替代加速拐点。

需求端同样迎来强力催化。全球MLCC龙头官宣7月启动第二轮涨价,面向AI服务器、新能源车高压场景的大容量电容调价区间达10%-40%,三星、太阳诱电等国际厂商同步跟进。算力扩容、车载电气化持续放大电容需求,上下游供需错配之下,上游原材料价值持续重估。

电容赛道细分品类繁多,上游材料体系各自成型,覆盖MLCC、薄膜电容、铝电解、超级电容、钽电容五大核心分支,每条产业链都孕育着国产突围机会。

MLCC作为用量最大的电容品类,陶瓷粉、金属粉、离型膜是核心耗材,国瓷材料、三环集团、博迁新材等企业深耕多年,逐步缩小与海外产品差距;薄膜电容适配高压车载场景,电容膜、镀膜材料、导电材料产业链完善,铜峰电子、法拉电子覆盖核心环节。

铝电解、超级电容适配储能与新能源车配套,电极箔、电解液、电容碳构成核心上游,天赐材料、元力股份等企业持续扩产;钽电容多用于精密高端电子,钽粉资源壁垒突出,东方钽业等企业掌握关键原料产能。细分赛道里,海星股份、凯恩股份横跨多条产业链,绝缘辅料、电极箔产品实现多品类供货,产业布局优势凸显。

长久以来,电子元器件上游高端材料长期依赖海外进口,原料、设备、配方三重壁垒压制国内企业发展。如今资源端管控重塑供给格局,下游算力、新能源打开海量需求,内外双重推力下,国产材料不再只是低端替代,而是逐步切入AI、车载等高附加值高端供应链。

技术沉淀从来不是一蹴而就,上游材料的突破,是整个电子制造业自主可控的缩影。当全球产业链采购重心向国内转移,本土材料企业唯有持续深耕研发,抓住本轮供需变革窗口,才能真正完成从材料跟随者到行业供给主力的蜕变,为高端电子产业筑牢本土原材料底座。

风险提示:本文仅梳理行业产业逻辑,不构成任何投资参考,行业存在供需、技术迭代等多重不确定性。