AI算力爆发带火MPO连接器,细分赛道分化明显,谁才是真龙头?

最近算力赛道行情反复震荡,不少资金从高位光模块股撤离,转头盯上了MPO连接器这条细分支线,可很多散户分不清个股虚实,踩坑不在少数。

上周有位股民跟我吐槽,跟风买入某只沾边MPO的小票,以为能跟着AI行情吃肉,结果股价小幅冲高后持续回落。细看公司基本面才发现,其MPO相关业务营收仅占总营收2%-3%,纯粹蹭题材炒作,没有实质产能支撑,这也是当下MPO板块最扎心的现实:概念遍地都是,真正落地放量的企业寥寥无几。

一、核心逻辑:算力基建倒逼MPO需求爆发

AI大模型训练、超算数据中心,对高速光互联的需求呈指数级增长。传统光纤连接器布线密度不足,MPO高密度光纤连接器凭借多芯集成、低损耗、大容量优势,成为800G/1.6T光模块配套刚需。

海外谷歌、Meta头部云厂商率先大规模采购,国内阿里云、腾讯智算中心同步扩产,行业直接进入产能紧缺周期,具备量产、大客户供货能力的企业,订单持续爆满。

二、产业链分层,区分纯核心标的与蹭概念企业

整条产业链可以分成三大梯队,差距一目了然:

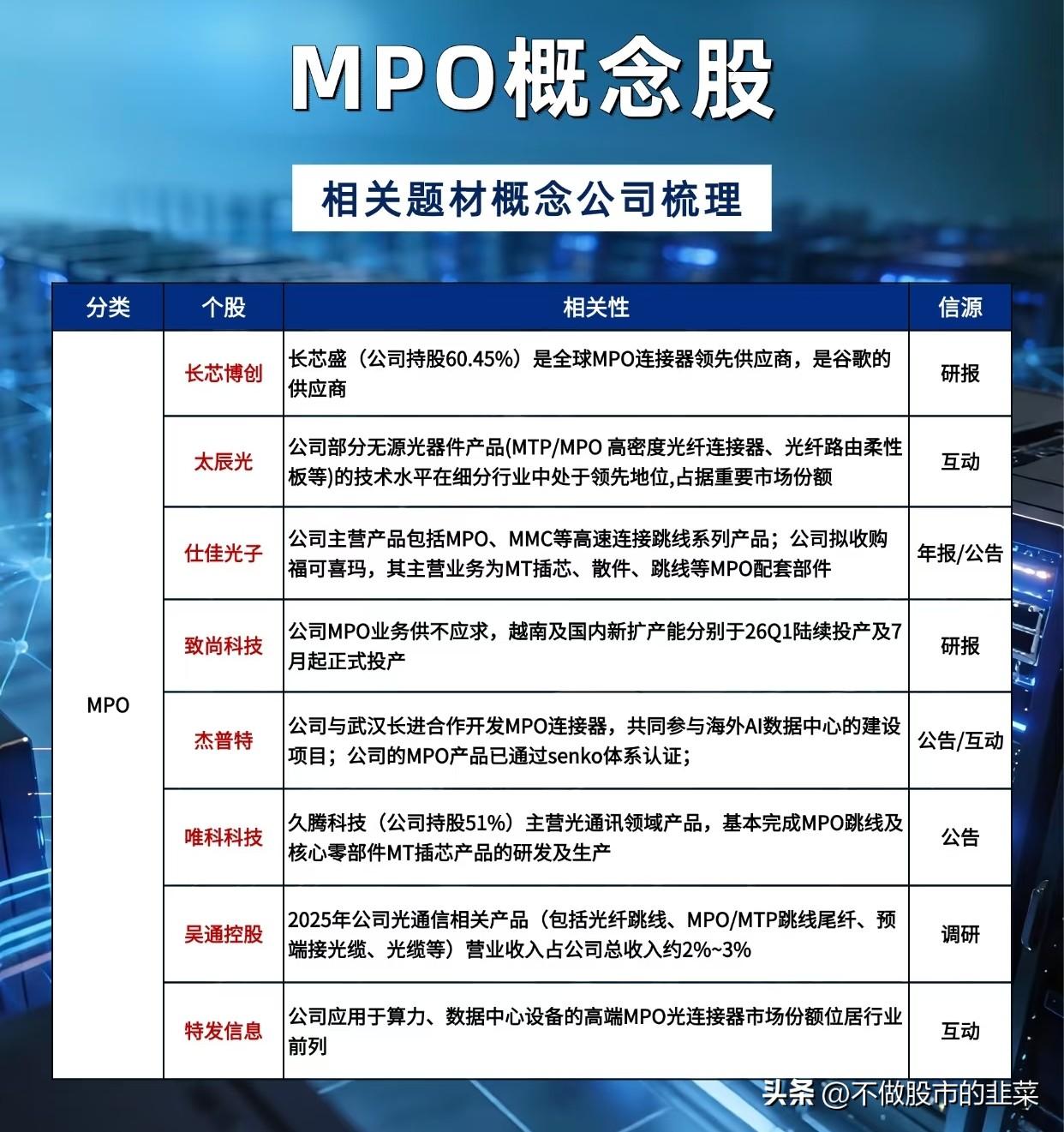

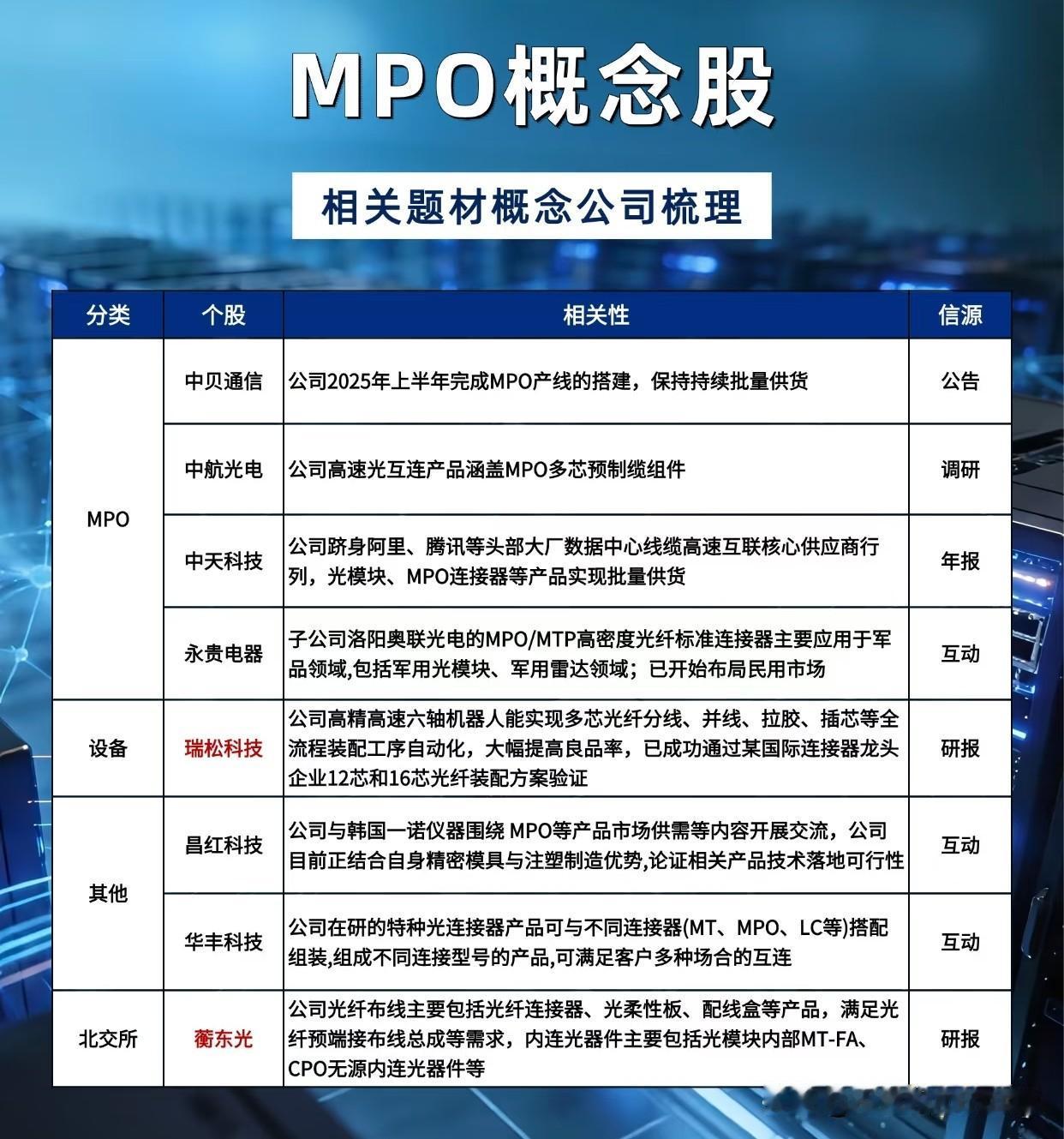

1. 核心供货龙头:长芯博创背靠长芯盛,是全球头部MPO连接器供应商,直接供货谷歌;仕佳光子收购福可喜玛,完整覆盖MT插芯、跳线全套零部件;致尚科技海外+国内双线扩产,26Q1新产能全面投产,订单供不应求。特发信息、中天科技深度绑定国内大厂数据中心,批量供货稳定。

2. 二线配套厂商:太辰光、杰普特、中航光电拥有成熟MPO产品线,通过海外头部企业认证,业务稳步放量;中贝通信、永贵电器完成产线搭建,逐步切入民用、军工双线市场。

3. 边缘蹭概念标的:吴通控股MPO业务营收占比极低;昌红、华丰仅停留在研发、论证阶段;瑞松科技只提供装配设备,无终端连接器产品,炒作持续性偏弱。

三、市场复盘:行情分化,资金择优布局

近期盘面走势清晰反映资金偏好:真正有产能、大客户订单的个股回调后快速修复,而仅概念沾边的标的缺乏资金承接,持续性极差。

机构研报调研方向高度统一:优先锁定具备完整上下游、海外云厂商供货资质、产能持续扩张的企业,避开业务占比微弱、仅实验室样品阶段的题材股。短期板块震荡难免,但算力长期扩容逻辑不变,MPO作为高速互联刚需,中长期成长空间确定。

AI算力时代,赛道红利从不普惠所有跟风标的,只有手握核心产品、落地稳定订单的实体企业,才能吃下行业增长红利。题材炒作只会短暂冲高,硬核产能与客户资源,才是穿越震荡行情的核心底气,投资路上,看清产业真实落地情况,远比追逐热点概念更重要。

风险提示:本文仅产业逻辑梳理,不构成投资建议,股市波动较大,入市谨慎。