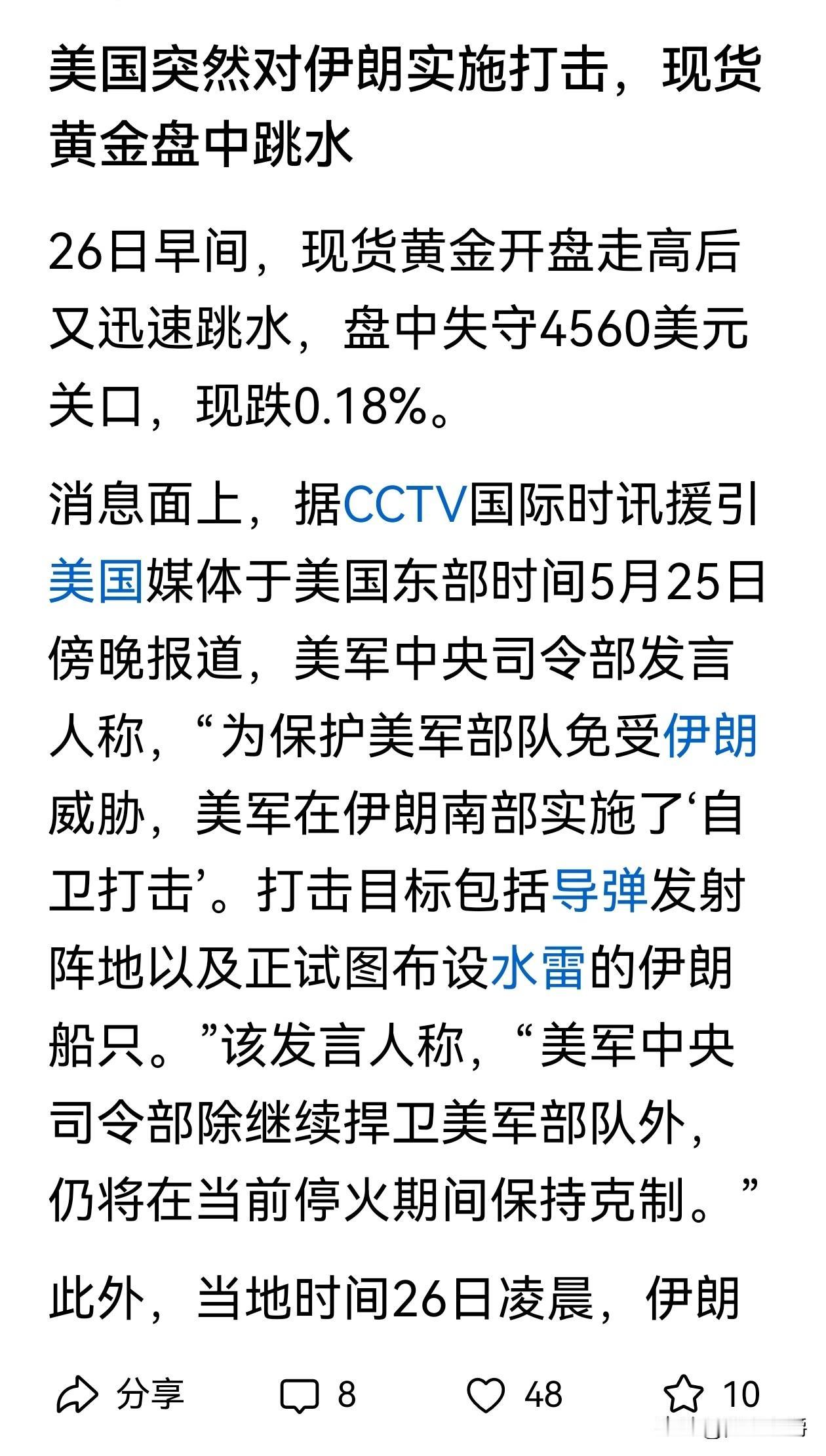

26日,现货黄金开盘走高后迅速下挫,盘中跌破4550美元关口,截至北京时间16时08分,现货黄金跌0.76%,报4533.5美元/盎司。

媒体查询到,周生生足金饰品报1384元/克,相较前一日下跌12元/克;老庙黄金足金饰品报1386元/克,相较前一日下跌9元/克;老凤祥足金饰品报1380元/克,相较前一日下跌3元/克。

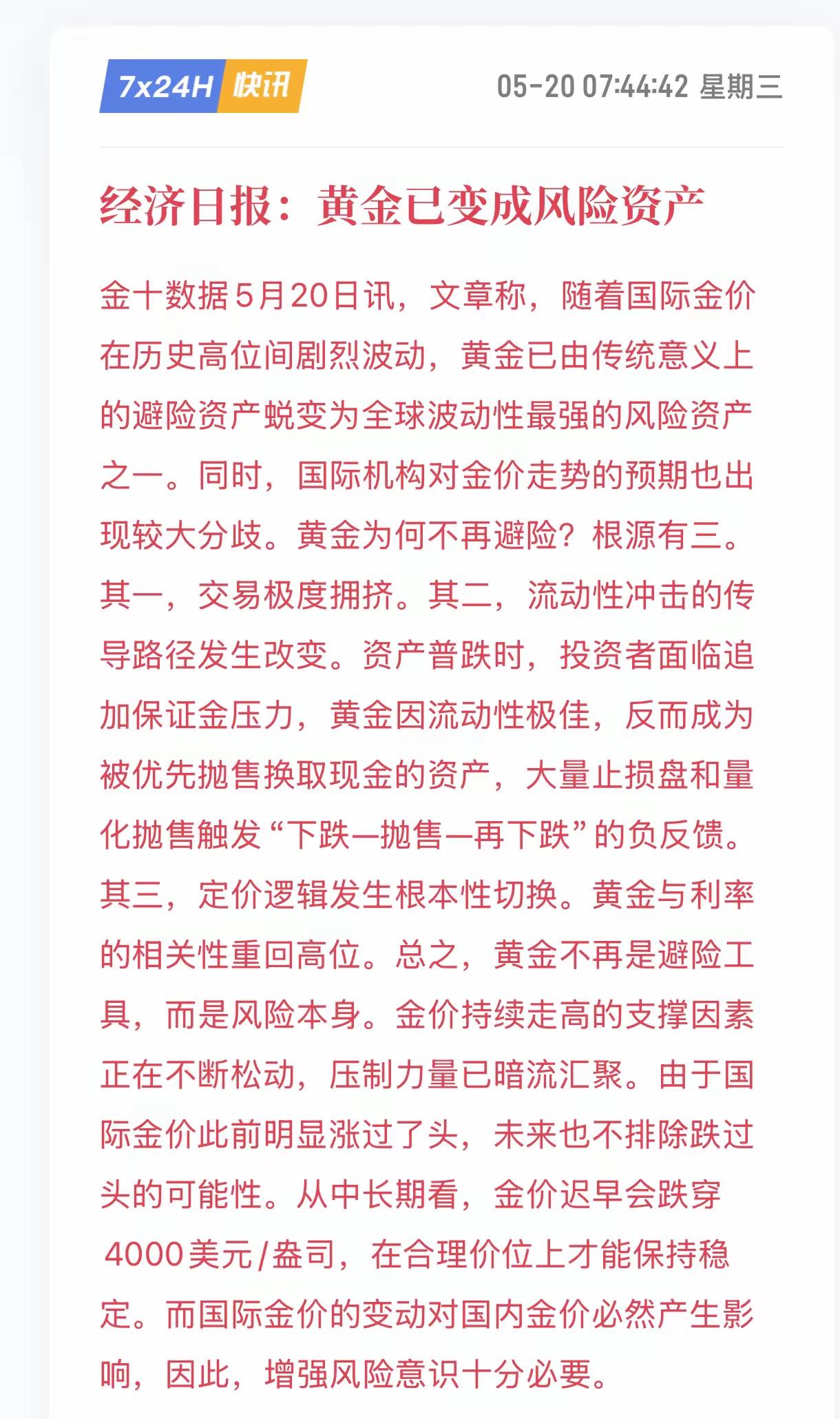

经济日报近日发文指出,随着国际金价在历史高位间剧烈波动,黄金已由传统意义上的避险资产蜕变为全球波动性最强的风险资产之一。同时,国际机构对金价走势的预期也出现较大分歧。

今年1月,国际金价从4300多美元/盎司加速上涨到近5600美元/盎司,随后出现断崖式下跌。3月下旬跌破4100美元/盎司,4月虽有所反弹,波动性却越来越强。相关数据显示,3月2日至3月23日,现货黄金累计跌幅达到17.45%,同期纳斯达克指数仅下跌3.18%,恒生指数下跌8.44%。

当投资者最需要避风港时,黄金不仅没能独善其身,反而跌得比股票还猛。此前部分将黄金作为组合对冲基石的FOF基金经理陷入被动,他们奉为圭臬的配置策略——“黄金+纳指+红利”等组合,在黄金与权益市场同频暴跌的行情里彻底失灵。

黄金为何不再避险?根源有三。

其一,交易极度拥挤。美国银行全球基金经理调查显示,“做多黄金”已连续数月被视为最拥挤的交易,在今年3月受访基金经理中,近四成认为黄金估值已然偏高。拥挤意味着脆弱,一旦情绪发生逆转,集中平仓便会引发踩踏。

其二,流动性冲击的传导路径发生改变。资产普跌时,投资者面临追加保证金压力,黄金因流动性极佳,反而成为被优先抛售换取现金的资产,大量止损盘和量化抛售触发“下跌—抛售—再下跌”的负反馈。

其三,定价逻辑发生根本性切换。2025年,央行购金、地缘避险、美元信用等因素推动金价不断走高,黄金与实际利率负相关关系大幅弱化。但进入2026年后,黄金与利率的相关性重回高位。黄金已从波动稳定器变成了风险放大器。

判断一项资产是否形成泡沫,关键不在于“贵不贵”,而在于价格建立在何种基础之上。从这个角度审视,黄金当前的高估值地基并不牢靠。

目前,国际机构对金价走势的预测分歧甚大,甚至大相径庭。富国银行近日发出2027年金价或将涨至8000美元/盎司的预言,摩根士丹利则大幅下调目标价为5200美元/盎司;高盛坚信今年年底黄金将重拾涨势,花旗却提醒3个月内可能跌至4300美元/盎司。

前一阶段支撑金价上涨的因素正在逐步松动,未来金价的下跌幅度与节奏,将取决于这些因素松动的方式与程度。例如,若年内美联储降息预期彻底破灭,甚至出现重启加息的信号,金价将面临远超当前幅度的下跌。又如,全球央行购金的持续性。2026年一季度,全球央行净购金244吨,但多个国家央行已开始反向操作,特别是土耳其前不久抛售近120吨黄金和波兰卖出部分黄金储备,已使人感到阵阵凉意。一旦更多国家央行需求反转,黄金定价中枢将面临重估。

再就是投机资金的离场节奏。眼下COMEX黄金净多头持仓较1月峰值仍有不小的减持空间,情绪反转之下,平仓盘的出逃将会导致金价加速下跌。

总之,黄金不再是避险工具,而是风险本身。金价持续走高的支撑因素正在不断松动,压制力量已暗流汇聚。由于国际金价此前明显涨过了头,未来也不排除跌过头的可能性。从中长期看,金价迟早会跌穿4000美元/盎司,在合理价位上才能保持稳定。而国际金价的变动对国内金价必然产生影响,因此,增强风险意识十分必要。