新易盛A股今日走势情况及展望

一、今日行情概览

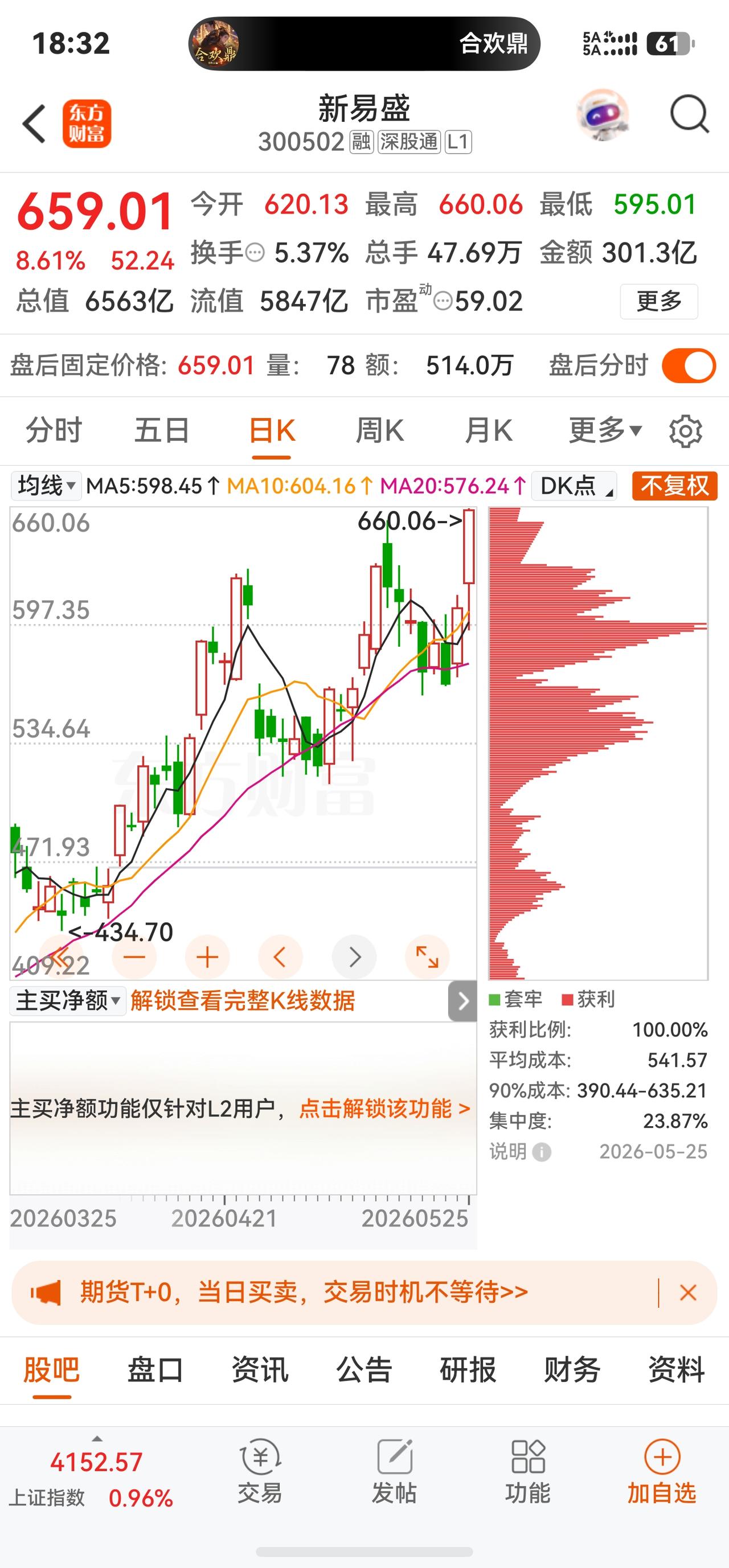

新易盛今日收报659.01元,上涨8.61%,盘中创60日新高,振幅10.72%。成交额301.25亿元,换手率5.37%,居创业板成交额首位。

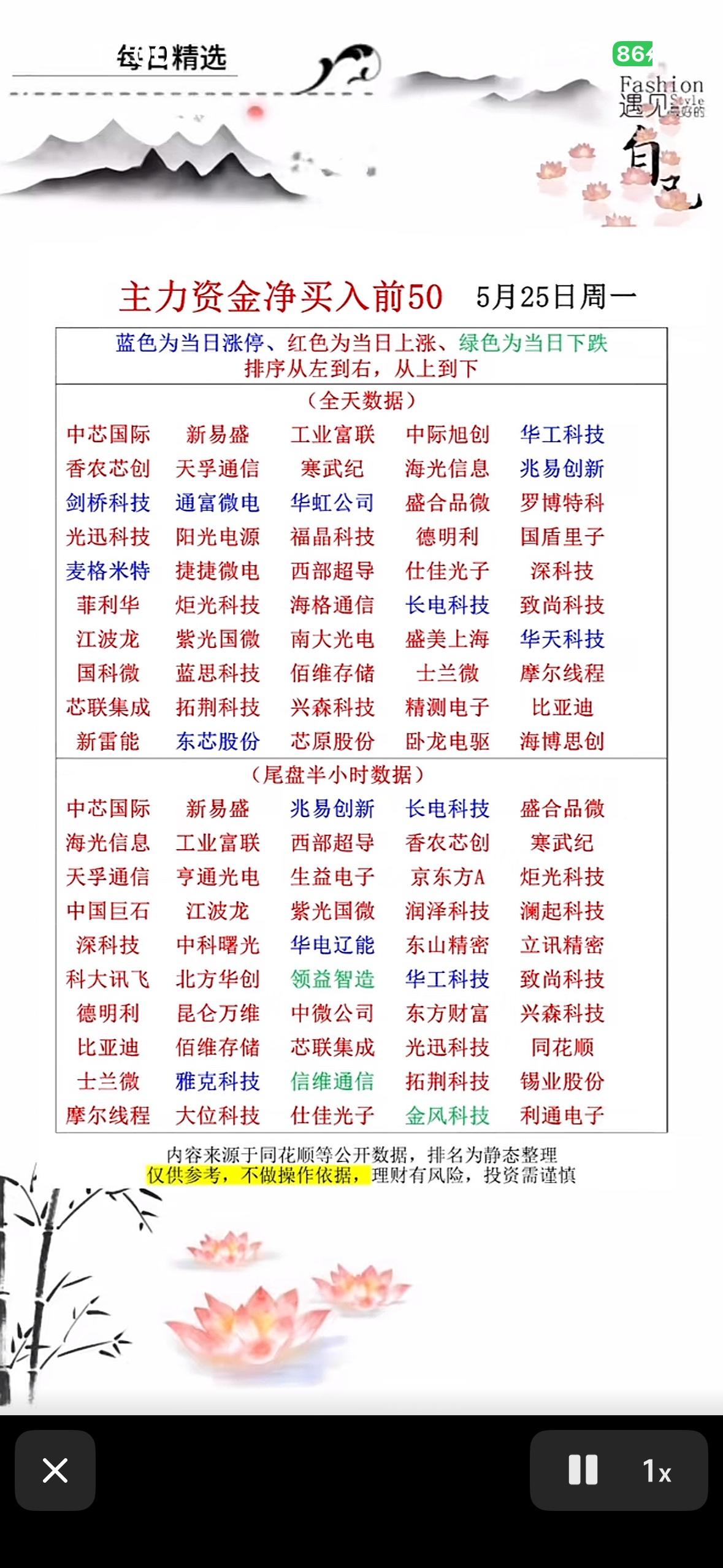

主力资金净流入30.67亿元(占总成交10.18%),游资净流出30.66亿元,散户净流出137万元,机构资金是推升主力。总市值约6563亿元,市盈率(TTM)61倍,市净率32倍,盘口委比84.38%,买盘意愿较强。

二、板块背景:光模块共振上行

今日光模块三巨头齐涨(中际旭创+5.30%、天孚通信+6.51%),通信ETF涨4.51%。驱动因素:

· AI算力需求旺盛:LightCounting预测2030年CPO市场达100亿美元,2031年全球以太网光模块市场近600亿美元(AI占比约80%);

· 泰国工厂二期产能持续提升;

· 北美云厂商资本开支上行,800G/1.6T需求增加。

三、近期基本面动态

1. 一季度业绩:营收83.38亿元(同比+105.76%),归母净利润27.80亿元(同比+76.80%),营收首破80亿元。经营活动现金流净额6.84亿元(同比+243.71%)。

2. 净利润环比下滑原因:财务费用由-0.33亿元增至5.22亿元(汇兑损失),计提减值0.83亿元。

3. 2025年全年:营收248.42亿元(+187.29%),归母净利润95.32亿元(+235.89%),拟10派10转4。公司是全球首批量产交付1.6T光模块的企业之一。

4. 技术迭代:2026年3月发布1.6T DR4、6.4T NPO、12.8T XPO等多款新品,持续布局CPO、OCS等前沿领域。

四、机构观点

近90天12家机构评级:买入10家、增持2家,目标均价737.63元。

机构 评级 核心观点及2026年净利润预测

开源证券 买入 1.6T放量在即,预测193.51亿元。

中信证券 买入 高端光模块需求增加,预测182.43亿元。

华泰证券 买入 AI景气驱动高速产品迭代,目标754.85元。

国金证券 买入 最乐观预测270.17亿元。

机构一致预测2026年净利润均值约193.86亿元(同比+103%),目标价596-635元。核心逻辑:1.6T/800G需求扩容,公司在前沿产品研发中领先,规模效应释放,中长期成长路径清晰。

五、风险提示

· 估值风险:PE约61倍,处历史较高分位;

· 汇率风险:一季度汇兑损失致财务费用激增;

· 客户集中风险:主要依赖北美云厂商;

· 竞争风险:头部厂商同步扩产,价格压力增大;

· 技术迭代风险:CPO等新封装技术可能冲击传统可插拔模块;

· 供应链风险:核心光芯片依赖海外供应。

免责声明:以上仅为客观信息整理,不构成投资建议。股市有风险,投资需谨慎。