贵州茅台大跌分析:一季报增速显著低于预期,四大因素拖累。

今日贵州茅台股价大跌,直接导火索是4月24日发布的2026年一季报核心业绩增速大幅低于市场预期,营收与利润增速“剪刀差”明显,资金信心受挫引发集中抛售。

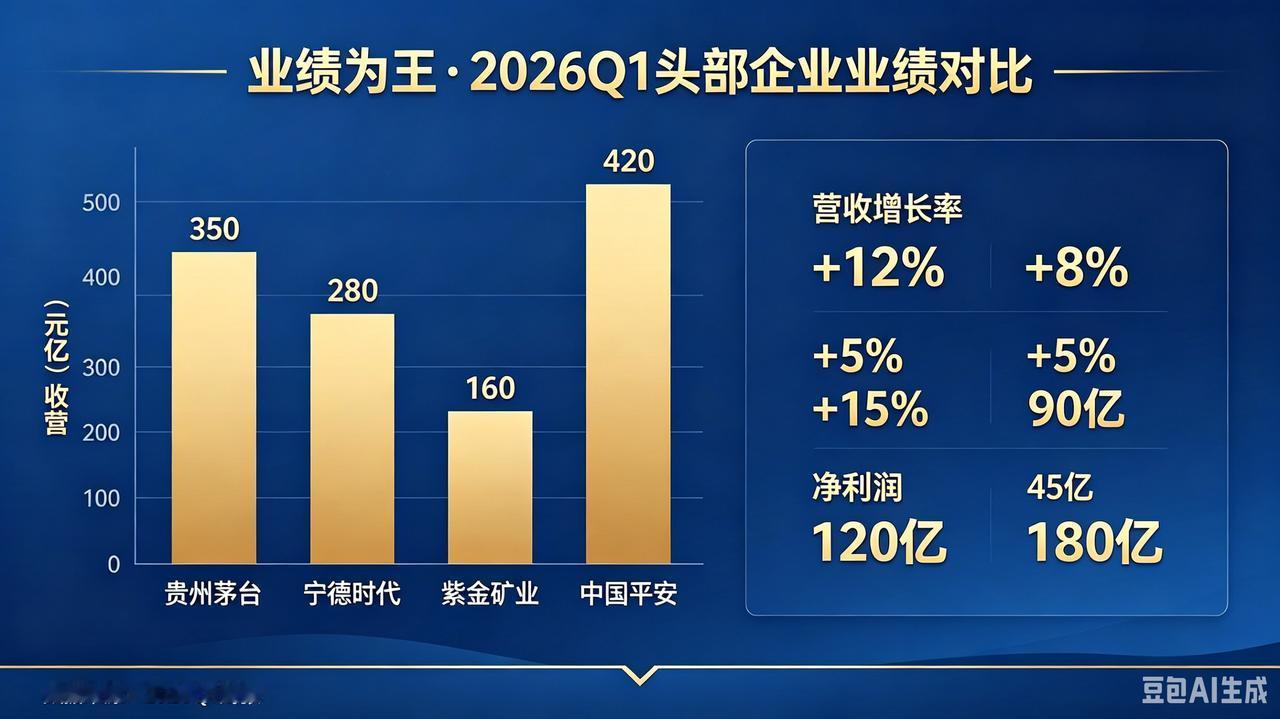

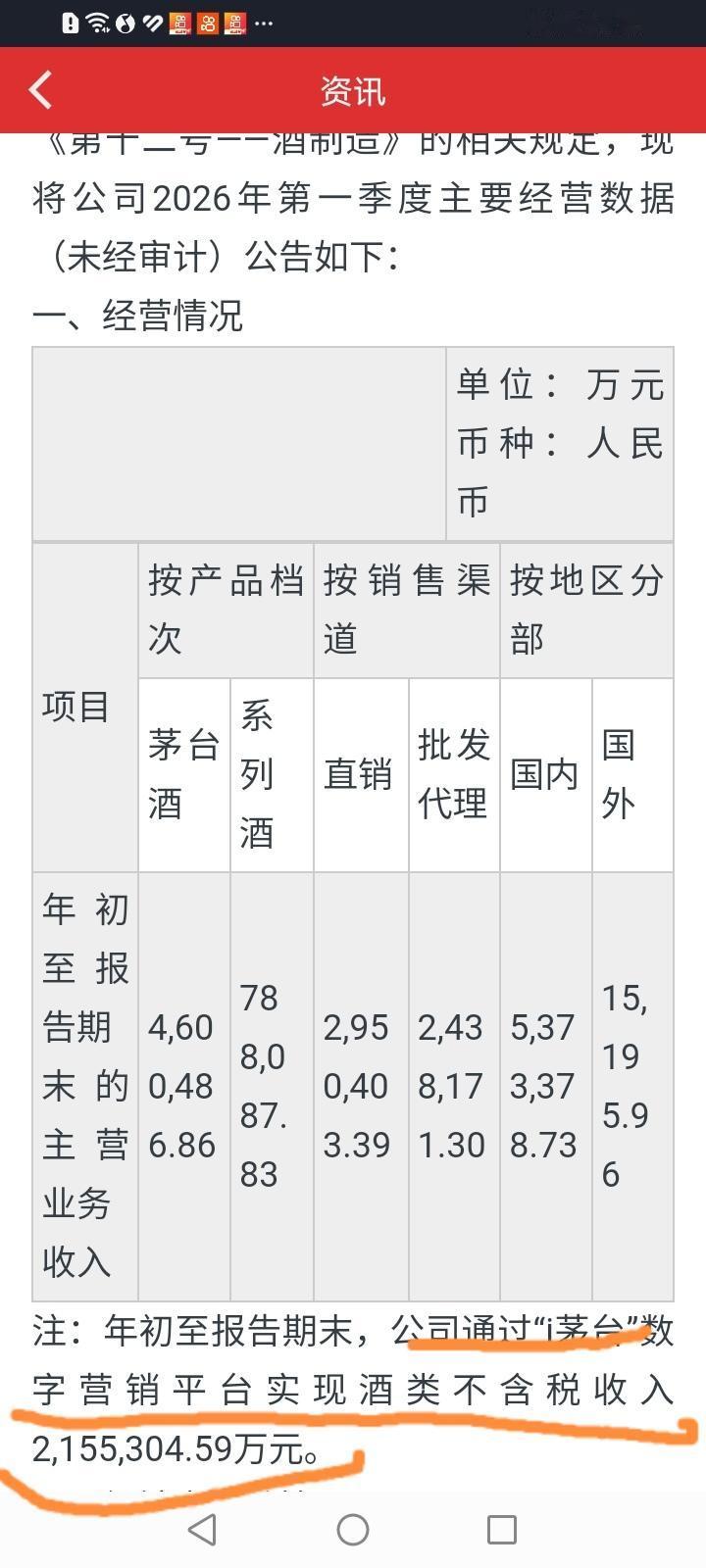

财报数据显示,公司一季度营收539.09亿元,同比增长6.54%;归母净利润272.43亿元,同比仅增1.47%,远低于市场此前8%-10%的利润增长预期。业绩不及预期核心有四大原因:

1. 产品结构失衡,高毛利非标酒大减。公司大幅削减生肖酒、年份酒等高毛利非标产品配额,部分品类停供或减半,直接拉低整体毛利率,拖累利润。

2. 渠道改革阵痛,均价下滑明显。一季度茅台酒销量同比增21.82%,但营收仅增5.62%,吨价同比降约13%。直销放量以平价飞天为主,高毛利非标占比下降,叠加渠道切换费用增加,侵蚀利润。

3. 控货与春节错期,短期供货不足。2025年底控货停发,导致2026年初供货节奏放缓;春节错期也使旺季动销分流,一季度收入增长受限。

4. 成本费用上升,挤压盈利空间。高粱、小麦等原材料及包装材料价格上涨,叠加直销渠道推广、物流等销售费用激增,进一步压缩利润。

短期来看,渠道改革与产品结构调整的阵痛仍将持续,业绩修复尚需时间,股价或维持弱势震荡。

![张坤:[吐舌头眯眼睛笑]2026年一季报持仓及精准占比[捂眼睛]贵州茅台9.91%、五粮](http://image.uczzd.cn/245712341005141486.jpg?id=0)