一位银行行长说:

别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期、3年期、5年期的定存利率,齐刷刷跌到2%以下了。有些短期的,甚至直接看到了‘0字头’。

说白了,银行行长那句“别嫌利息少,这仅仅是个开始”,表面看是一句善意提醒,实则是对当前利率下行趋势的精准预判,更是给所有普通人敲响警钟——低息时代已经全面来临,且还会持续深化,靠“吃利息”过日子的时代,彻底一去不复返了。

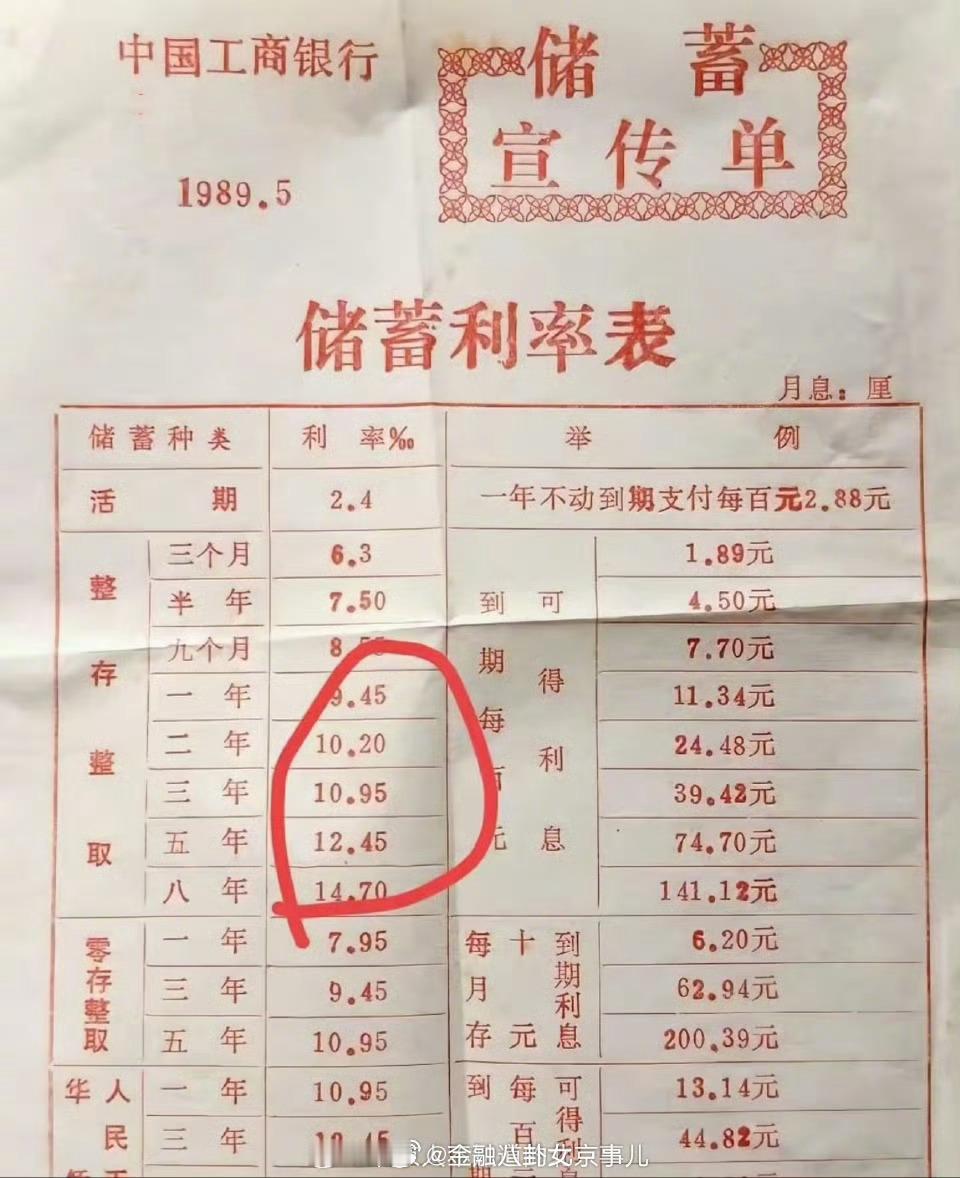

要知道,这可不是银行故意压低利息、克扣收益,而是二季度刚开头就已经发生的真实行情,容不得半点侥幸。2年期、3年期、5年期的定期存款利率,齐刷刷跌到2%以下,打破了多年来的利率底线;更有甚者,部分短期定存利率直接迈入“0字头”,活期存款利率更是低到可以忽略不计。就拿国有六大行来说,1年期定存利率即将跌破1%,5年期定存利率也才1.3%左右,10万块存5年,总利息也不过6500块,放在以前,这样的利率是想都不敢想的。

可这绝非简单的利率下调,而是戳破了普通人“靠存款躺赢”的幻想,更暴露了当前经济环境的底层逻辑。过去,很多人觉得把钱存银行最稳妥,哪怕利息不高,也能稳稳赚一笔,甚至有人靠大额存款的利息维持基本生活。可现在,利率一降再降,存款的收益连抵御轻微通胀都难,所谓“稳健理财”,渐渐变成了“稳健贬值”,那些还抱着“等利率反弹”想法的人,终究会被现实打脸。

而行长强调“这仅仅是个开始”,更是基于铁一般的政策导向与市场现实。从政策层面来说,央行明确提出要促进社会综合融资成本低位运行,贷款利率持续下调,存款利率必须跟着同步下降,银行才能维持基本的息差,避免出现亏损;从市场层面来讲,近年来居民存款持续高增,银行根本不缺“钱”,自然没必要再用高息揽储,反而要通过压低存款利率,降低自身运营成本。再加上4月1日新规落地,自动转存按新利率执行、提前支取一律按活期计息,进一步压缩了存款的收益空间。

更关键的是,这种利率下行的趋势,正在全方位影响每一个普通人的生活。对于习惯存定期的老人来说,利息收入大幅缩水,原本能补贴家用的存款利息,现在几乎可以忽略不计;对于想靠存款积累财富的年轻人来说,“存钱增值”变得越来越难,仅凭存款,很难实现财富的保值增值;对于有闲置资金的家庭来说,单纯的存款已经不是最优选择,如何合理配置资产、避免资金缩水,成了必须面对的难题。

说实话,行长的提醒,看似残酷,实则是最实在的忠告。很多人还在抱怨利息太少,却没意识到,这已经是当前市场能给出的合理收益,未来利率还有进一步下调的空间,2%以上的定存利率,只会越来越少见,甚至彻底消失。与其抱怨,不如正视现实,放弃“靠利息躺赢”的幻想,主动调整理财思路,才是最明智的选择。

要清楚,利率下行不是暂时的波动,而是长期的趋势,是经济发展到一定阶段的必然结果。这背后,是国家刺激经济、降低企业融资成本的良苦用心,也是银行应对市场变化的无奈之举。我们无法改变利率下行的大趋势,但可以改变自己的理财方式,适应低息时代的到来。

而未来,随着政策的持续宽松,降息、降准还有进一步的空间,中小银行的存款利率会逐步向大行看齐,继续下调,“低息甚至零息”或许会成为常态。那些还在犹豫、还在等待利率反弹的人,只会错过最佳的资产配置时机,看着自己的资金慢慢缩水。

说到底,银行行长的这番话,不是危言耸听,而是对低息时代的清醒预判,更是给普通人的一剂“清醒针”。别再嫌利息少,也别再幻想利率反弹,低息时代已经定型,学会适应、主动调整,合理规划自己的资金,才能在低息时代守住自己的财富,避免被时代淘汰。

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。