🔥 赢了!保险公司拒赔理由不成立,法院判赔50万!

北京一位90后黄女士遭遇了典型的“理赔难”,但通过法律途径成功维权,给所有投保人上了一课。

📝 案情速览

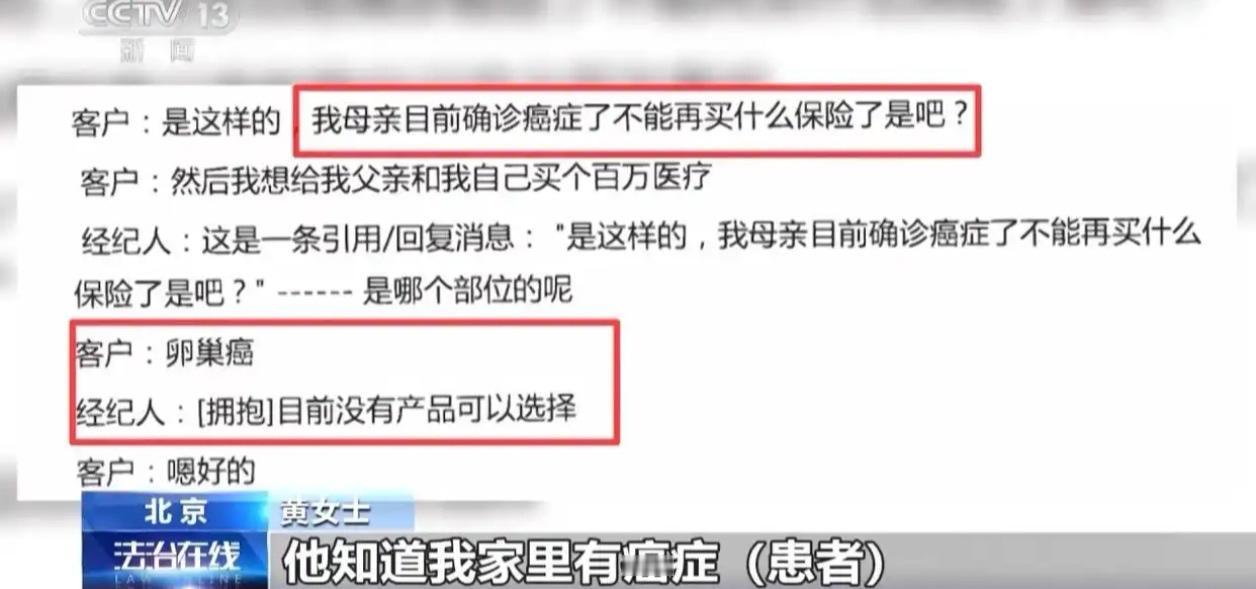

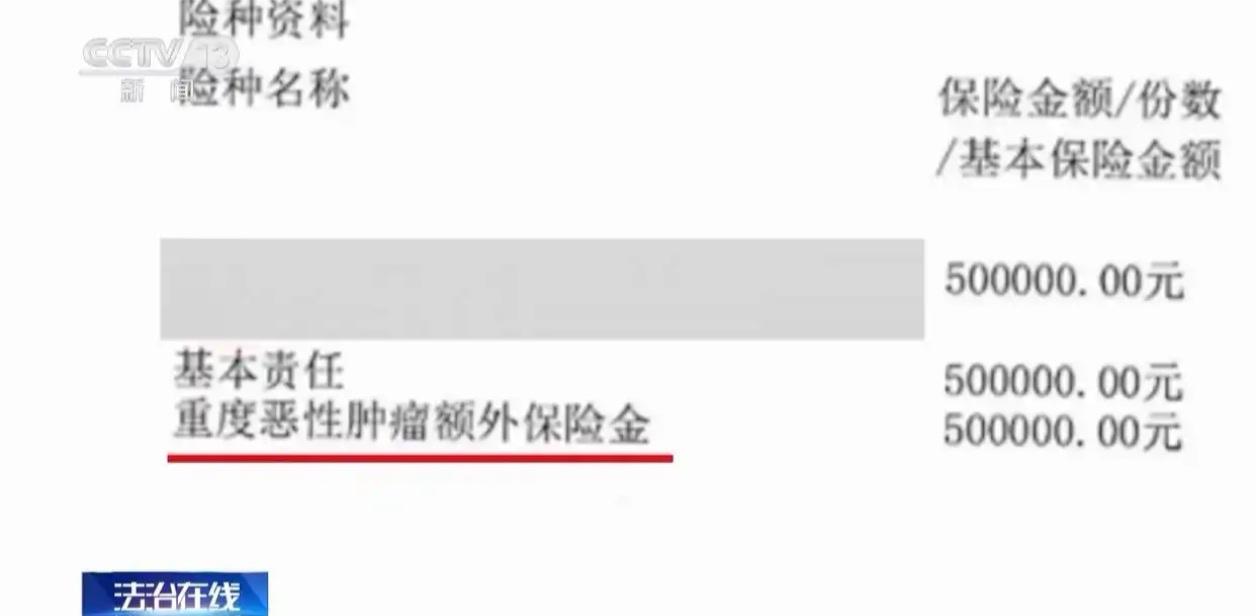

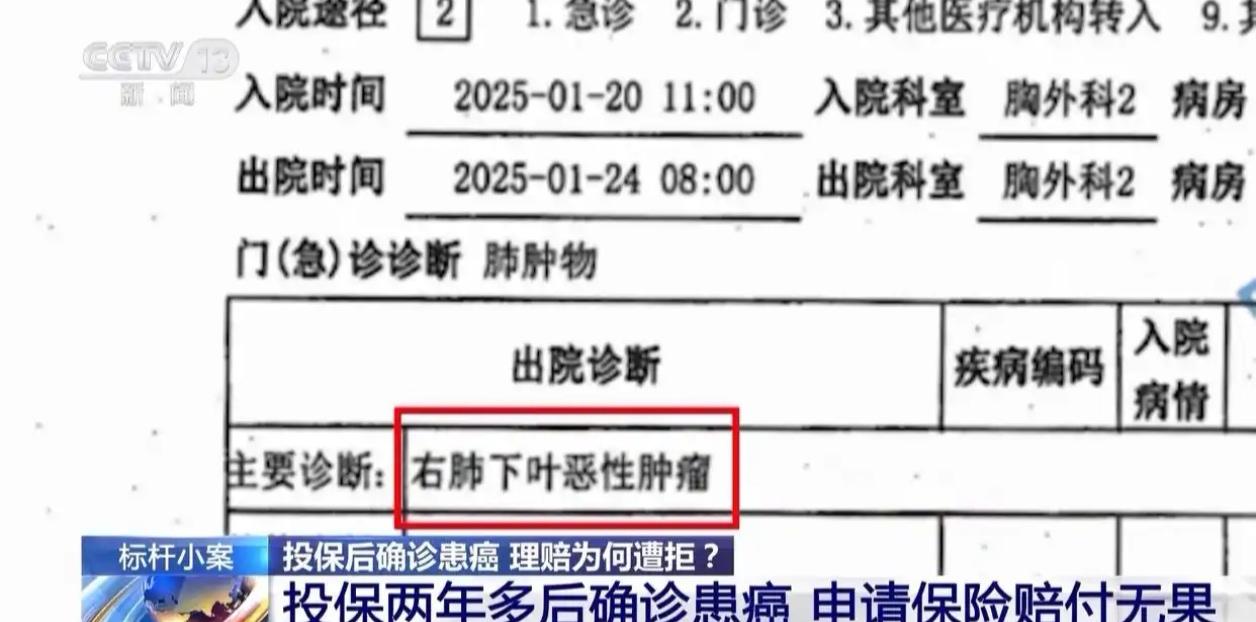

2022年8月,黄女士投保了50万元重疾险。2025年1月,她不幸确诊肺腺癌,但向保险公司申请理赔时,却被以“未如实告知母亲及外婆的肿瘤家族史”为由拒赔。

⚖️ 法院终审判决

北京金融法院二审一锤定音:保险公司败诉!

核心判赔理由有两点:

1. 询问不明确:投保时,保险公司仅在健康告知中询问是否有“遗传性疾病”,并未直接、明确地询问“肿瘤家族史”。法院认为,这两个概念在法律和医学上不能直接等同,保险公司不能事后扩大解释。

2. 法律界限清晰:根据《保险法》规定的“询问告知主义”,投保人仅对保险公司明确提出的问题有如实告知义务。没问的,可以不答。

🎉 最终结果

保险公司必须向黄女士支付50万元保险金,退还已交保费,并豁免后续所有保费,保险合同继续有效!

💡 案例给所有人的启示与避坑指南

这个案子不仅是个人的胜利,更明确了投保人与保险公司之间的权责边界。对我们普通人的启示非常实在:

1. 核心原则:不问不答,问了必答这是最重要的法律底线。你只需要认真、如实回答保险公司在投保单上白纸黑字明确列出的问题。千万不要“过度诚实”,主动交代问卷之外的情况,比如问卷问“2年内住院史”,你5年前的住院记录就无需主动提及。

2. 警惕“模糊问题”,死磕“字面意思”对于“是否有其他需要说明的健康问题”这类概括性条款,由于缺乏明确指向,在法律上效力很弱。填写时,请严格紧扣问题的字面表述。

3. 保留一切证据,特别是沟通记录无论是线上还是线下投保,与销售人员/经纪人的关键沟通(尤其是关于健康告知的询问和答复),尽量通过微信文字或录音等方式留存。本案中,黄女士能证明自己履行了告知义务,沟通记录功不可没。

4. 看清专业术语的定义对于“遗传性疾病”“重大疾病”等专业词汇,要查看保险合同中的“释义”部分。保险公司不能用自己的内部解释来主张客户未告知。

一句话总结:诚信作答,但不必自我加戏;保留证据,用法律保护自己。

🤔 互动讨论

1. 你在投保时,遇到过健康告知的困惑吗?是如何处理的?

2. 你认为保险公司和投保人之间,如何建立更清晰的告知规则?

3. 你会因为担心理赔纠纷,而倾向于“全部告知”吗?

欢迎在评论区分享你的观点或经历!