吃相太难看了!北京,女子母亲患癌后,她咨询保险公司想给母亲购买保险,保险公司明确告诉她,种情况这无法购买保险,但可以考虑给她自己购买一个。女子听从建议购买了重疾险,两年后,她突然确诊癌症,向保险公司申请理赔时,却遭到拒绝。保险公司:女子隐瞒家族遗传病史,没有尽到如实告知义务,不符合赔付条件。

2022年,黄女士的母亲确诊为癌症,为了减轻家里的经济压力,黄女士开始咨询保险公司,希望能为母亲购买一份保险。

然而,现实很快给了她一盆冷水。

保险工作人员明确告知,她母亲因为已经患病,不符合投保条件,无法购买保险产品。

这个结果让黄女士心里凉了半截,只怪自己当初没有未雨绸缪,她这才意识到保险的重要性。

就在她失望之际,保险人员话锋一转,给出了一个建议:既然母亲不能买,那你可以给自己买一份,趁现在身体还健康,多一份保障总是好的。

这句话像是给黄女士打了一针强心剂。她立刻答应了下来,随后在工作人员的推荐下,购买了一份保额高达五十万元的重疾险。

为了这份保障,她不惜投保了十九万余元的保费。

2025年,黄女士投保两年零五个月,命运似乎跟她开了个残酷的玩笑,她被医院确诊为肺腺癌。

这个消息如同晴天霹雳,让她瞬间崩溃。

冷静下来后,她想起了自己那份五十万保额的重疾险,心里燃起一丝希望,还好当时买了保险,这笔钱至少能解燃眉之急。

于是,黄女士向保险公司正式提交了理赔申请。

起初,理赔流程看起来很顺利。保险公司受理了申请,安排了专人对接,详细索要了她的病历、诊断书等所有资料。

没过多久,工作人员还通知她:资料都齐全了,已经按流程提交给公司审核了,只等转钱就行。

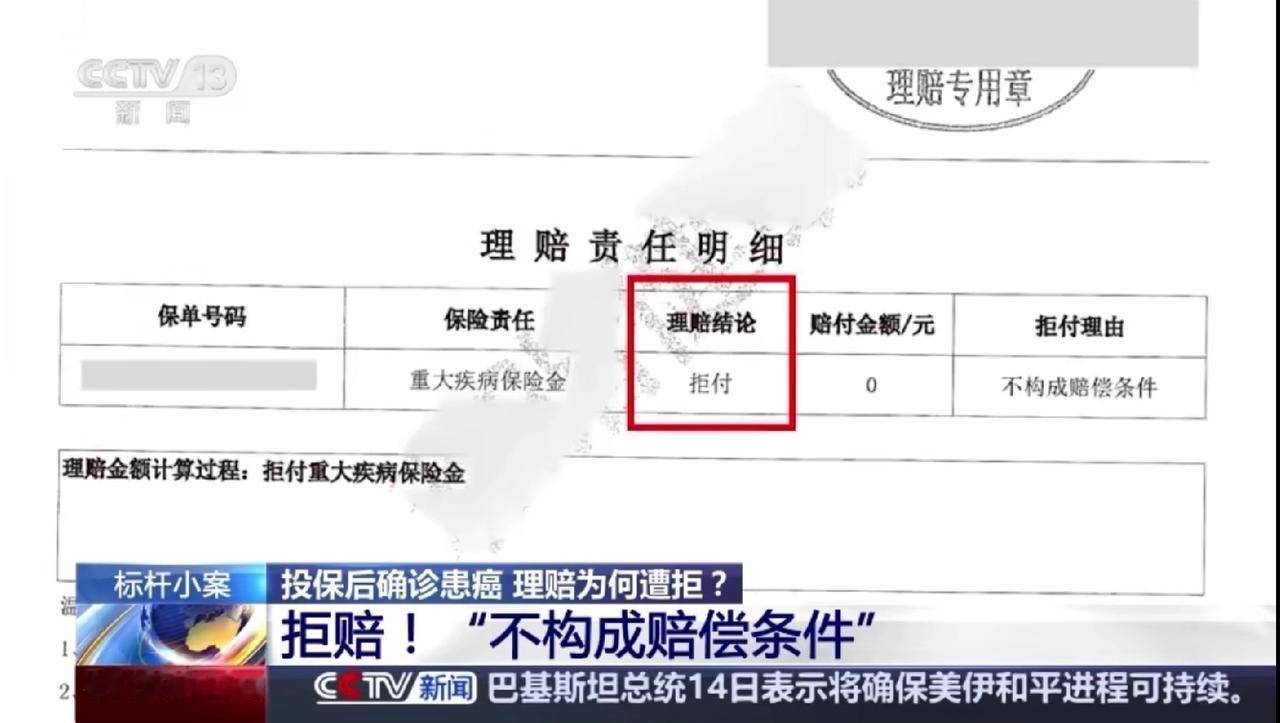

然而,等待并没有换来期盼的结果。两个月后,她收到的不是理赔款,而是一份冷冰冰的《理赔决定通知书》,保险公司拒绝赔付。

拒赔的理由更是让她如坠冰窟:未履行如实告知义务。

黄女士彻底懵了,她想不通,自己明明如实告知了母亲患病的事,怎么就成了隐瞒呢?

黄女士气不过,一纸诉状把保险公司告上法庭,要求按照合同吧赔付。

直到庭审过程中,黄女士才得知保险公司为什么拒赔。

保险公司认为,黄女士在投保前,不仅知道母亲患癌,还知道外婆也患有肿瘤,这属于家族遗传病史。

但她在投保时没有明确告知外婆也患癌,这是故意隐瞒风险,属于恶意骗保。

保险公司坚持认为,家族肿瘤史就是遗传病史,黄女士的隐瞒直接影响了公司的承保决策。

黄女士不理解,投保时,她明确告诉了业务员母亲患癌的情况,业务员对此是知情的,怎么算隐瞒?

更何况,家族有肿瘤病人,不等于就有遗传病,这是两码事!

最终,一审法院经过审理,认定黄女士没有故意隐瞒的行为,也没有违反保险法规定的如实告知义务。

法院判决保险公司向黄女士支付五十万元的保险金。

本以为事情到此告一段落,可保险公司再次提起了上诉。

他们依旧坚持己见,坚称肿瘤家族史等同于遗传家族史,认为黄女士的行为构成了未如实告知。

保险公司还调查发现,黄女士在投保前还进行过癌症咨询,应当知道她患癌的风险很高,这就是故意隐瞒。

二审法官认为:肿瘤家族史疾病,并不等同于遗传家族史疾病。

法官还进一步指出,黄女士在投保过程中,已将自身及母亲的患病情况明确告知了保险销售人员,这等同于保险公司已经知情。

因此,黄女士已经尽到了告知义务。

最终,二审法院做出了终审判决:驳回上诉,维持原判。

这场历时两年、耗费心力的纠纷,终于有了公正的结果。

《保险法》第16条规定:订立保险合同时,保险人就被保险人有关情况提出询问的,投保人应当如实告知;合同成立超2年的,保险人不得解除合同,应承担赔付责任。

保险公司仅询问“遗传性疾病”,未明确问“肿瘤家族史” ,医学与法律上,家族肿瘤史并不等于遗传病,黄女士没有额外告知义务。

更何况,黄女士已告知母亲患癌,业务员知情,公司未进一步询问。

合同成立超过2年后,黄女士才确诊理赔,保险公司此时已经无权解除合同,更无权拒赔。