最近一段时间,功率半导体行业掀起的一轮密集涨价潮!

究其原因,主要有三个:一是,随着AI数据中心的爆发,AI服务器单机功率从数千瓦跃升至兆瓦级,对高压MOSFET和IGBT的需求激增,直接消耗了大量8英寸晶圆产能;二是,在成本端,铜、铝、钯、银等封装关键原材料,出现了大幅涨价,也推高了行业的成本;

与此同时,供给端因台积电、三星等大厂削减8英寸成熟制程产能,2026年全球平均产能利用率攀升至85%—90%,且多数新产能预计年底后才会释放。

此种背景下,英飞凌、德州仪器等国际巨头与士兰微、华润微、新洁能、捷捷微电等国内厂商,开始密集发布涨价通知,涨幅普遍在10%—20%。由此可见,功率半导体行业,也开始进入了一个涨价周期中。

所以说,对功率半导体行业公司进行复盘,还是非常有必要的。经复盘发现,有一家功率半导体公司,在今年一季度除了被北向资金大幅重仓外,还同时获得了三家社保基金的重仓。具体什么情况,我们来看一下。

一季度末,北向资金虽减仓了177.88万股,但仍持有1061.43万股,位列第5大流通股东;而社保基金113组合,则是小幅加仓了123.28万股,共持有1850.18万股,位列第三大流通股东;

养老保险基金802组合,减仓了190.77万股,共持有1258.26万股,位列第4大流通股东;而社保基金111组合,则是新进了527.86万股,位列第10大流通股东。

那么,这家公司究竟有什么样的亮点,竟能同时获得多家机构的重仓呢?

从基本信息看,公司是在2021年9月在科创板上市的,主要从事轨道交通装备产品的研发、设计、制造、销售并提供相关服务。大股东是中车株洲电力机车研究所有限公司,实控人为国资委。

从竞争力上看,公司在轨道交通领域保持领先地位,尤其在牵引变流系统市场中占据重要份额。

在功率半导体方面,公司从 1964 年就开始功率半导体技术研发与产业化,通过持续投入和平台提升,已成长为同时掌握大功率晶闸管、IGBT、IGCT、SiC 器件及其组件技术的 IDM 模式企业代表!

此外,公司生产的全系列高可靠性IGBT产品,还打破了轨道交通核心器件和特高压输电工程关键器件由国外企业垄断的局面,被广泛应用于乌东德工程、张北工程等多个重大工程项目。

看的出来,公司在经营上,还是颇有亮点的。那么,公司的财务表现如何呢?

从成长性上看,

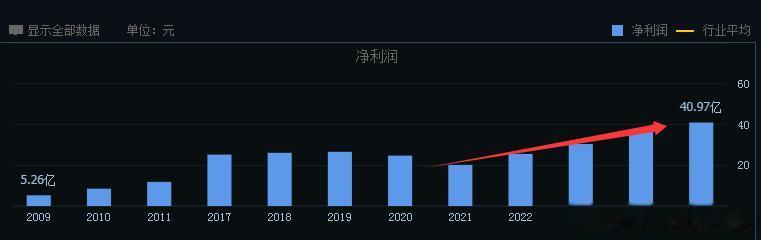

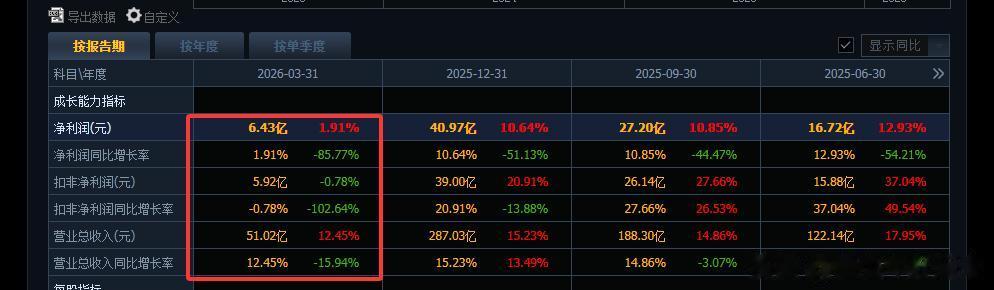

公司的营收自上市后,就一直处于高速的增长之中。从上市之初的151亿,一路增长到了25年的287亿,4年时间,几乎完成了翻倍。

与此同时,公司的净利润也表现亮眼,从21年的20亿,增长到了25年的41亿,也实现了翻倍。足见,公司的成长性,还是非常迅猛的。

不过,到了今年一季度,其成长性有所降低,营收虽同比增长了12.45%,但净利润却仅增长了2%,扣非净利润还同比下滑了0.78%,呈现出一个增收不增利的状态。

从财务安全上看,

公司近几年的资产负债率虽有所提升,但整体仍在40%以内,低于行业的平均值。但如果看具体的负债结构的话,其一季度能产生利息的负债只有短期借款1.18亿、长期借款4318万,和一年内到期的非流动负债8.33亿,合起来在10亿左右,占比其254亿总负债的4%左右!这个有息负债占比,还是比较低的。

总体来看,三家社保和北向资金,之所以会集体重仓这家公司,我认为主要有两个方面的原因。

一是,看好公司在轨道交通行业中的市场地位和竞争力。公司背靠中车和国资委,将来无论是资产注入还是并购重组,都有着得天独厚的优势;

二是,看好公司未来的成长。毕竟公司上市后的成长速度,是有目共睹的,未来随着我们综合公司的增强,无论是在国内,还是走出去,公司都有着不错的发展潜力。

最后,公司上市后,一直在积极的进行股东回馈。比如在25年,公司总共进行了两次分红派息,合计每股分红1.12元,对应公司当前59元左右的股价,股息率约为2%。这个股息率,虽然比不上银行、保险的分红,但鉴于公司的成长性,还是有一定的吸引力的。

而稳健的分红,也往往是社保和北向资金,所比较看重的。