标签: 国轩高科

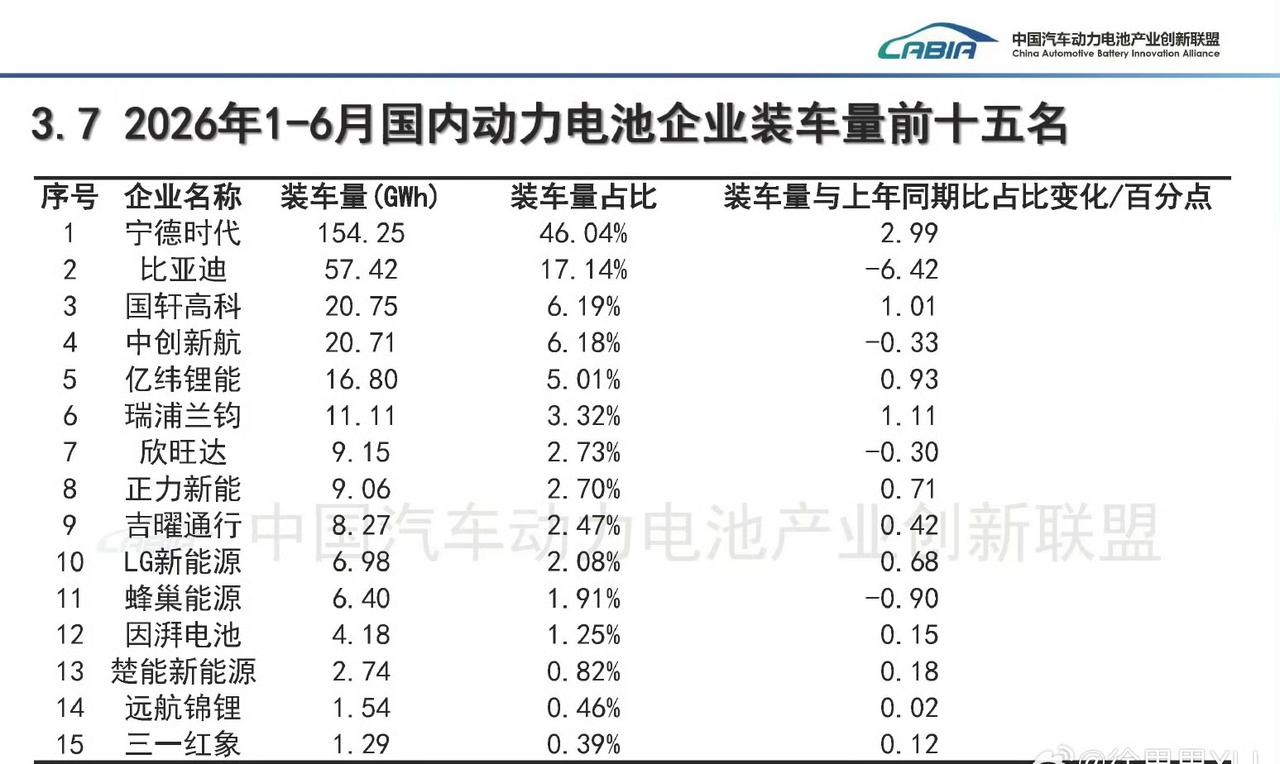

你们信任第二梯队电池企业的电池吗

你们信任第二梯队电池企业的电池吗

2027款星途ES上市后,很多人会发现一个问题:在奇瑞体系内,20万元左右已经同

2027款星途ES上市后,很多人会发现一个问题:在奇瑞体系内,20万元左右已经同时出现了星途ES、风云A9L、星纪元ET和智界新S7。它们价格接近,部分车型都是3000mm轴距,也都有双叉臂、激光雷达和高阶辅助驾驶,看起来似乎高度重叠。但真正拆开来看,这四款车代表的是四种完全不同的产品逻辑。第一层区别,是动力架构。星途ES同时提供增程和纯电。增程版更接近电动车的驾驶逻辑,发动机主要负责发电,最终由电机驱动车轮。302Max配备41.1kWh电池,CLTC纯电续航302km,日常通勤基本可以当纯电车使用,同时又通过1685km综合续航解决长途补能焦虑。风云A9L采用的则是插混CDM架构,发动机不仅可以发电,也可以通过DHT参与驱动。相比增程,它的高速工况效率和系统动力更有优势。以260伯牙智领版为例,系统最大功率275kW、最大扭矩530N·m,更适合重视高速巡航、综合油耗以及动力储备的用户。换句话说,星途ES增程版追求的是“电车体验+没有续航焦虑”,风云A9L更强调“油电协同+全场景效率”。两者并不是简单的大电池与小电池之争,而是动力技术路线不同。如果有固定家充,纯电车型的逻辑又不一样。星途ES纯电860Max指导价20.99万元,配备100.2kWh电池,CLTC续航860km;星纪元ET纯电Max为100kWh、760km,指导价23.98万元;智界新S7Max则是82kWh、705km,指导价22.98万元。单看电池、续航和价格,星途ES明显更加激进;但智界新S7卖的并不只是三电参数,而是华为ADS4、鸿蒙座舱和整个华为智能生态。第二层区别,是车身形态和使用场景。星途ES虽然拥有3000mm轴距,但整体仍然是低趴轿跑取向。它更重视风阻、操控、驾驶坐姿和车身姿态,适合喜欢开车、又希望兼顾家用的人。风云A9L同样是大轿车,但产品重点明显向行政舒适倾斜。它的车长达到5018mm,强调后排空间、座椅功能和商务氛围。星途ES更像驾驶者之车,风云A9L则更照顾后排乘客。星纪元ET则是另一套逻辑。虽然与ES共享不少技术,但它是中大型SUV,更高的车身能够提供更好的上下车便利性、头部空间和装载能力。对于经常携带儿童座椅、大件行李,或者喜欢自驾、露营的家庭,ET的实用价值会高于轿车。因此,ES与ET之间并不是单纯比较谁的参数更高,而是轿跑与SUV之间的选择。第三层区别,是智能化路线。星途ES、风云A9L和星纪元ET主要采用奇瑞猎鹰辅助驾驶体系。其中星途ES搭载猎鹰700、英伟达Orin-Y芯片和激光雷达;风云A9L伯牙智领版同样提供猎鹰700和激光雷达;星纪元ET城区辅助驾驶版也覆盖城区、高速和泊车场景。智界新S7走的则是华为路线。它配备华为乾崑ADS4高阶版和前向192线激光雷达,并通过鸿蒙座舱打通手机、车机与华为设备生态。奇瑞猎鹰体系的优势是配置覆盖广、车辆价格更低;华为体系的优势则是用户认知成熟、辅助驾驶与座舱生态结合更紧密。如果特别看重城区辅助驾驶和鸿蒙体验,智界新S7仍然有不可替代性。第四层区别,是品牌承担的任务。风云A9L属于奇瑞主品牌新能源序列,更强调规模、实用和性价比;星途ES与星纪元ET属于奇瑞高端品牌,负责提升底盘、豪华感和整车质感;智界新S7则依靠奇瑞制造与华为智能技术,面向特别看重智能生态的消费者。所以,这四款车虽然价格有重叠,但各自承担的角色并不相同:想要长续航、轿跑造型和综合性价比,优先考虑星途ES;重视行政后排、插混效率和当前优惠,风云A9L更合适;需要SUV空间和家庭实用性,可以选择星纪元ET;认准华为ADS和鸿蒙生态,则应该看智界新S7。真正的问题不是哪一款参数绝对更强,而是你愿意把20万元预算更多花在续航、舒适、空间,还是智能化上。如果是你,会在这四款车中选择哪一款?汽场全开大v聊车