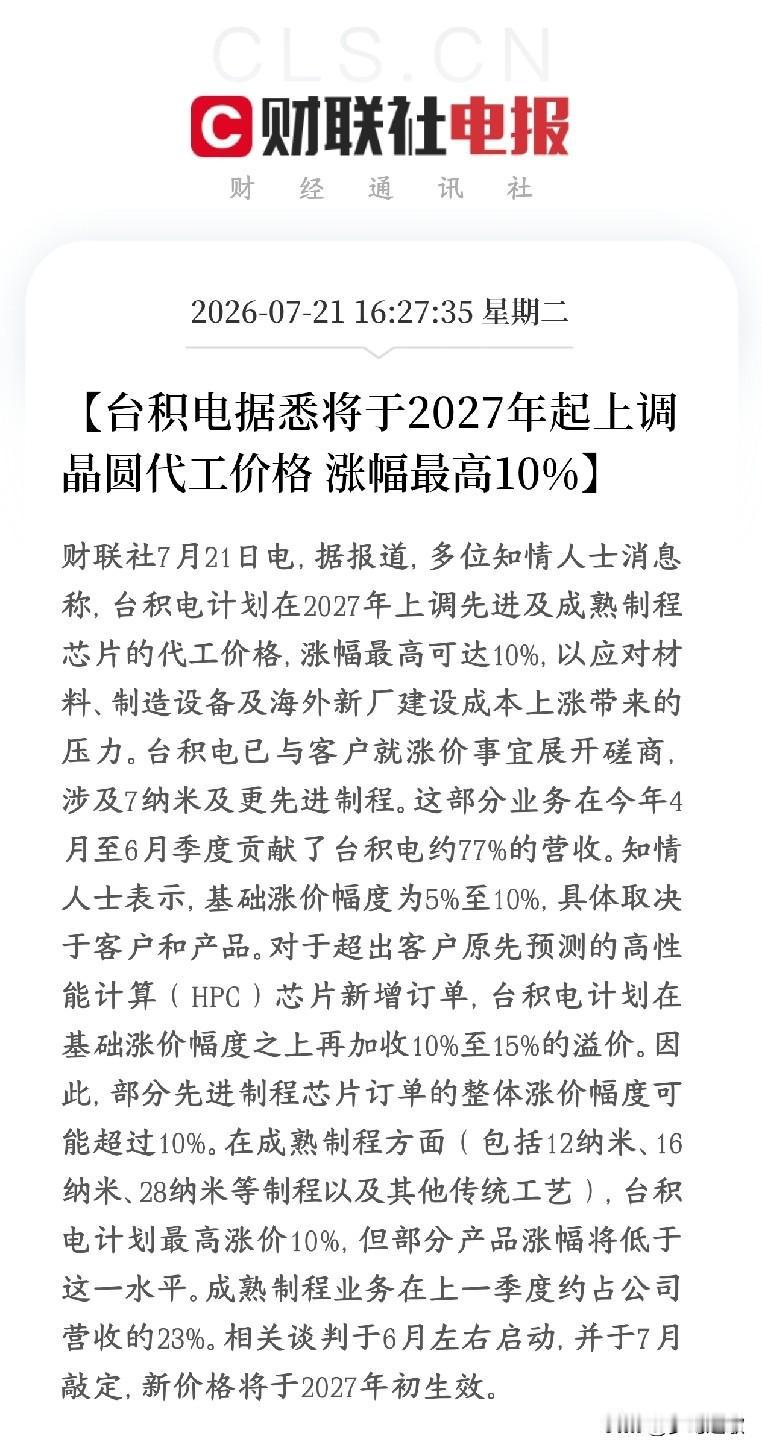

标签: 台积电

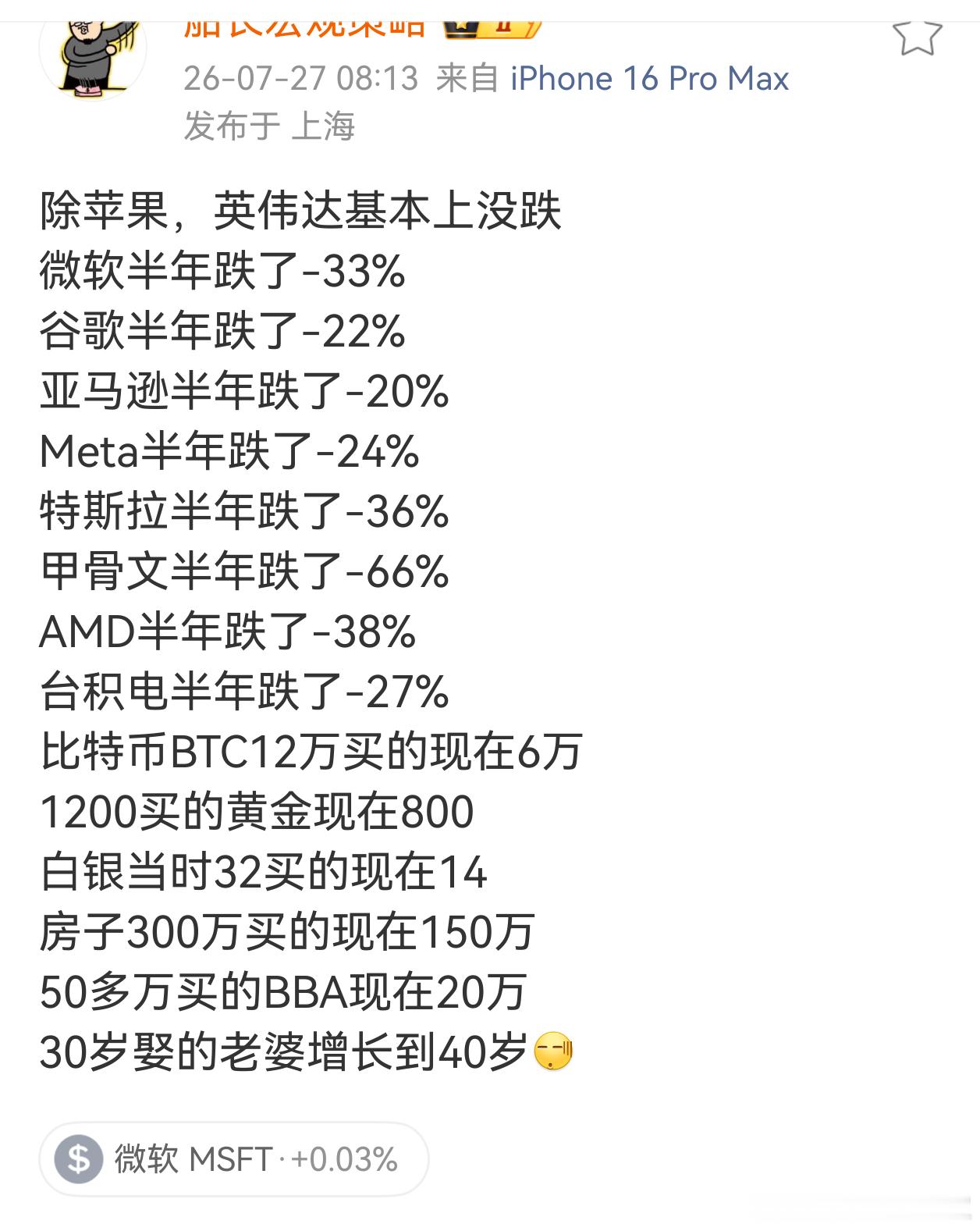

昨天有人总结,近三年最好理财,北交所打新。换成x币存定期。我说,未来三年呢?本来

昨天有人总结,近三年最好理财,北交所打新。换成x币存定期。我说,未来三年呢?本来想着是搭上农民企业家创业的车。可惜,忽略了不是完全市场经济。

万万没想到!台积电董事长魏哲家在东京会见日本首相高市早苗时,当场抛出一个重磅消息

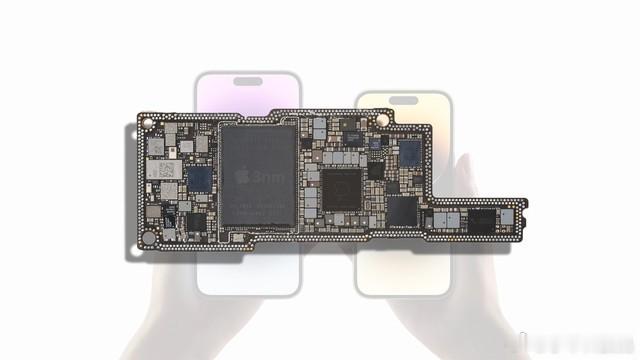

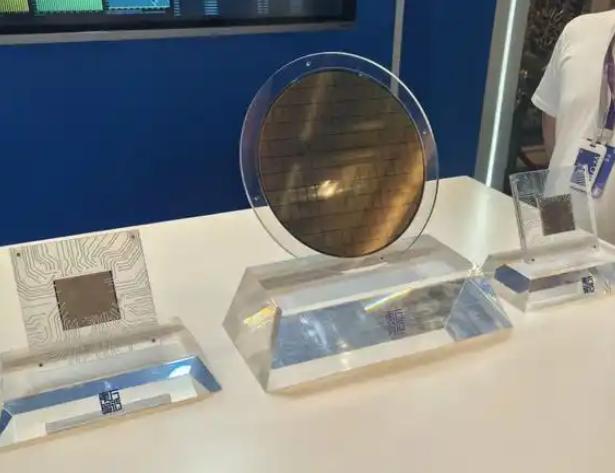

万万没想到!台积电董事长魏哲家在东京会见日本首相高市早苗时,当场抛出一个重磅消息:台积电位于日本的熊本二厂,不再沿用此前规划的成熟制程,而是准备直接上马3纳米!这一步调整,远不只是把生产设备换得更先进,而是把熊本二厂的定位彻底改变了。按照原来的安排,这座工厂主要生产6至12纳米芯片,重点服务汽车、工业设备和消费电子。2026年3月底,台积电修改后的投资方案获得批准,熊本二厂计划在2028年导入设备并启动3纳米量产,规划月产能为1.5万片12英寸晶圆。为什么突然改计划?最直接的原因就是人工智能芯片需求太强,原先规划的产线已经无法完全适应未来市场。台积电2026年第2季度营收达到402亿美元,毛利率达到67.7%,两项数据都处于高位。公司还把2026年全年营收增长预期上调至超过40%。这说明先进制程不是没有订单,而是客户正在抢产能。在我看来,台积电把3纳米放到日本,首先考虑的不是帮助日本实现所谓“芯片复兴”,而是自己的客户需求。日本拥有索尼、丰田、电装等大型企业,人工智能、自动驾驶、机器人和高端图像传感器,都需要更强的芯片。熊本一厂能够满足传统汽车芯片需求,但想承接下一代智能汽车和人工智能设备订单,6至12纳米显然不够。这也是熊本二厂必须升级的现实原因。其次,日本政府愿意出钱。日本此前已经决定,向熊本二厂提供最高7320亿日元补贴。如今制程从原计划升级到3纳米,设备数量、厂房标准和配套设施都要改变,日本政府也在与台积电讨论是否增加支持。过去几十年,日本半导体产业从全球领先一路下滑,如今在先进逻辑芯片制造方面,已经明显落后于台积电、三星等企业。熊本二厂一旦顺利量产,日本就将首次拥有3纳米大规模制造能力,这对供应链安全和产业升级都有实际价值。但我认为,日本也没有必要过早庆祝。因为熊本二厂计划到2028年才量产3纳米,而台积电的2纳米已经在2025年第4季度进入量产,N2P和A16计划在2026年下半年量产,下一代A14也瞄准2028年投产。也就是说,等日本真正生产3纳米时,台积电最领先的工艺可能已经向更先进的节点推进。日本得到的是先进工厂,却不是台积电全部技术家底;获得的是进入先进制程产业链的机会,却不等于马上拥有独立研发能力。还有一个数据值得注意,熊本二厂规划的3纳米月产能只有1.5万片。对日本来说,这已经非常重要,但放在全球先进芯片市场中,规模并不算特别大。它更像是面向特定客户的区域产能,主要承担供应链分散、就近供货和满足日本客户需求的任务,而不是取代台积电其他生产基地。所以我认为,这次调整真正值得关注的,不是谁“拿走”了台积电的技术,而是全球半导体产业正在发生明显变化。过去,企业更关注在哪里生产成本最低;现在,企业还要考虑客户在哪里、补贴有多少、供应链是否稳定,以及产品能不能及时交付。台积电同时在中国台湾、美国和日本扩充产能,就是在这种环境下做出的商业安排。它既要分散生产风险,也不会轻易放弃最核心的研发和量产优势。对日本而言,3纳米落地确实是一大进展,但建成工厂只是第1步。能不能找到足够客户,能不能控制生产成本,能不能培养工程师,能不能形成设备、材料和封装配套,才决定这座工厂最终能发挥多大作用。说到底,台积电没有白送技术,日本也没有一步重回半导体巅峰。双方只是各取所需:台积电需要市场、补贴和海外产能,日本需要先进制造能力和产业信心。表面看是一座工厂升级,背后却是人工智能时代,各国争夺芯片产能的一次重要调整。