近期,中国三大国有航空公司做出一个惊人的举动,扎堆订购飞机,合计数量逼近300架,从而掀起一场民航业的“购机潮”。

如此一来,波音彻底坐不住了。

01/三大航布局清晰

4月29日,三大航的购机动作呈现高度集中性,均锁定空客A320NEO系列机型,合计订单量达298架。

规模与2022年三大航联合采购的292架订单不相上下,再度创下国内航司集中购机的新高。

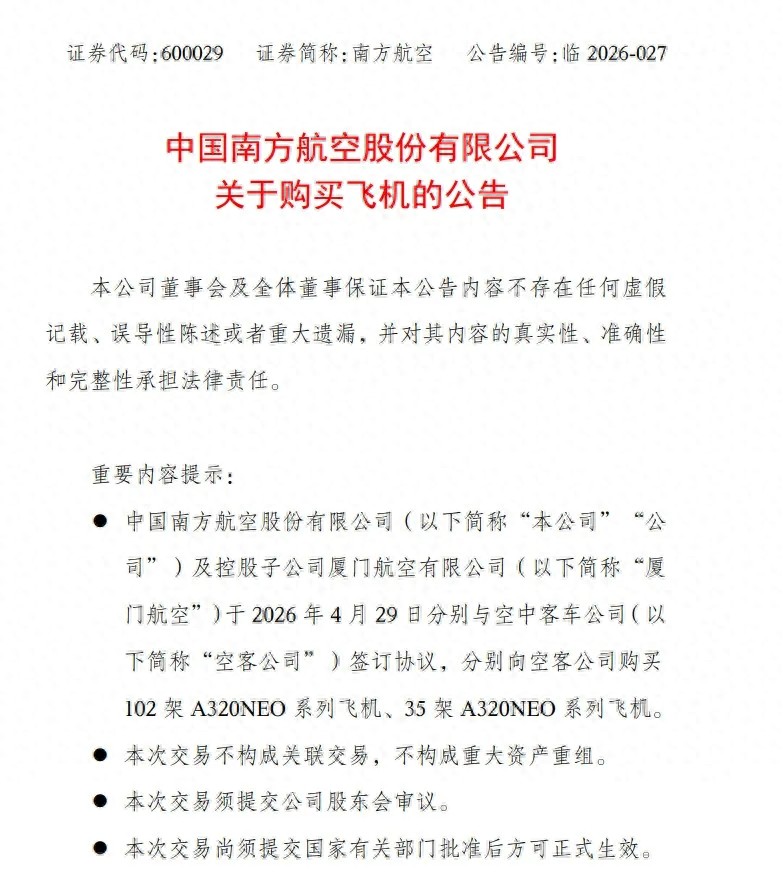

南方航空及控股子公司厦门航空率先发力,于4月29日公告合计订购137架空客A320NEO系列飞机,目录价格合计约213.78亿美元(约合人民币1466.70亿元)。

在此之前,中国国航已于2025年12月30日公告,向空客订购60架空客A320NEO系列飞机。

中国东航则在2026年3月25日跟进,宣布采购101架空客A320NEO系列飞机,交付时间同样覆盖2028-2032年。

同时,空客给予的较大幅度价格优惠,也成为三大航集中采购的重要诱因,所有订单的实际交易价格均显著低于目录价格。

三大航在短期内集中出手,绝非偶然,而是基于国内航空市场复苏态势和企业长期发展规划的理性布局。

02/扎堆购机背后

从行业背景来看,随着国内出行需求持续回暖,民航业复苏信号日益强烈,航司亟需提前储备运力,应对未来市场扩张的需求。

而集中采购能够凭借规模优势争取更优的购机条件和交付安排,这也是南航在公告中提及的“当前是飞机引进谈判的有利窗口期”的核心原因。

从企业自身发展来看,优化机队结构、降低运营成本是此次集中购机的核心诉求。

以中国东航为例,截至2026年2月末,其运营的823架飞机中,自有飞机仅376架,占比约46%,其余均为租赁,且部分老旧机型面临淘汰或租期到期的问题。

之前采购的A320NEO系列飞机将替代老旧机型,使机队保持先进性和年轻化,同时降低单位运营成本。

三大航的采购行为也契合自身“十四五”规划发展要求,通过提前布局运力,巩固自身市场地位。

国航、南航均表示,此次购机将有效提升集团运力规模,其中南航的96架(2022年订单)将使运力增长约13.0%,国航的相关订单则将带来约10.4%的运力提升,为后续航线扩张、市场竞争奠定基础。

在资金保障方面,三大航均明确,将通过自有资金、银行贷款、募集资金等多种融资方式支付购机款项,且采用分期支付模式,不会对公司现金流和业务运营产生重大影响。

最坐不住便是波音。

03/波音坐不住了

与空客的“盆满钵满”形成鲜明对比的是,美国波音公司在这场近300架的超级大单中颗粒无收,其在华市场的困境进一步加剧,彻底陷入“坐不住”的被动局面。

事实上,波音曾长期将中国市场视为核心阵地,中国航司也曾是波音的重要客户,但近年来,波音的市场地位持续下滑。

尽管 2026 年一季度营收同比增长 14% 至 222.17 亿美元,亏损较上年同期有所收窄,但核心经营仍处于 “烧钱” 状态。

作为全球最大航空市场之一,中国曾是波音的核心阵地,但如今波音在华陷入 “被动出局” 的困境。

近期三大航近 300 架同机型超级大单,波音颗粒无收,全部被空客收入囊中。

更严峻的是,中国航司接连退回波音 737MAX、787 等机型订单,累计达 50 架,总价值超 50 亿美元,甚至出现舟山工厂 “刚下线即返航” 的奇观。

一架未喷漆的 737MAX 直接从舟山飞回美国,创下最短交付周期纪录。

目前波音在华市场份额已从巅峰期的 70% 骤降至 40.8%,而空客占比达 52.2%,加上国产 C919 订单突破 1500 架、逐步投入商业运营,波音在华生存空间进一步被挤压,且短期内难以扭转颓势。

交付与认证双重受阻,波音主力机型的安全隐患和认证延迟,持续拖累其复苏进程。

737MAX 机型虽已复飞,但此前的安全事故阴影仍让全球航司心存忌惮,2026 年一季度还需对 25 架受影响的 737MAX 进行布线修复,导致约 10 架飞机交付推迟至二季度。

内部层面,波音面临供应链整合难题。

2025 年底收购 Spirit AeroSystems 后,整合过程带来额外运营压力,同时 1.6 万名西雅图工程师的合同即将到期,劳资谈判风险凸显,若处理不当可能引发罢工,影响产能爬坡。

外部层面,波音不仅要面对空客的强势挤压。

2025 年,空客连续第七年蝉联全球交付冠军,在华交付量是波音的 2.9 倍,还要应对国产大飞机的崛起,以及地缘政治带来的额外成本压力。

特朗普政府对华加征 145% 航空器关税,导致波音 737MAX 在华进口成本翻倍,进一步降低其竞争力。

波音当前虽有订单积压、交付量回升等表面好转迹象,但核心业务持续亏损、中国市场失守、产品隐患未除、运营挑战重重,短期难以摆脱困境,甚至可能面临市场份额进一步萎缩的风险。

04/行业格局生变

三大航此次扎堆采购空客飞机,不仅是企业自身的发展布局,更折射出中国民航市场的两大变化。

一是国内航空市场的复苏活力,成为全球航空业增长的核心引擎,吸引空客等制造商加大布局力度。

二是中国航司的采购话语权显著提升,能够凭借大规模集中采购争取更优的购机价格和交付条件,摆脱了以往被动接受供应商条款的局面。

与此同时,中国自主研发的大飞机C919已逐步投入商业运营,截至2026年4月底已交付37架,国航、东航、南航均已签订100架C919订单,形成了“空客为主、国产补充”的机队布局,进一步降低了对单一境外制造商的依赖。

加上中国自主研制的ES一千千瓦级民用涡轴发动机已获得生产许可证并签订销售合同,航空动力领域的突破,也为中国民航业的自主可控奠定了基础,让中国在全球航空产业链中的地位进一步提升。

对于波音而言,若想扭转在华困境,仅靠政府推动远远不够,更需要解决产品安全性、本地化布局、交付能力等核心问题,否则在空客的强势挤压和中国国产大飞机的崛起之下,其在华市场的份额或将进一步萎缩。

而三大航的这场近300架购机潮,无疑是给波音敲响了警钟。

中国民航市场的选择,早已不再是“非此即彼”,唯有拿出足够的诚意和实力,才能重新获得市场认可。

信源

同一机型 近300架:三大航扎堆买飞机!政务:CARNOC发布 2026-04-30 00:00