对昨夜今晨财经大事全梳理,A股目前面临“国内政策托底与产业景气向上”对抗“外部通胀与紧缩担忧”的局面。

国务院总理李强5月18日在北京调研时强调,要推动人工智能与先进制造业深度融合,积极促进智能机器人迭代升级。同时,国务院副总理丁薛祥也在同一天调研算力网建设,强调要加快构建全国一体化算力网,做到“以电强算、以算促电”。

高层的接连发声,为科技成长股提供了强劲的政策底气和明确的产业方向。这表明“人工智能+”已从单一的技术概念扩展至制造、消费、能源等多个国民经济领域,预计将继续催化相关板块的表现。

商务部透露,中美双方在经贸领域达成初步成果,包括成立贸易和投资理事会、推动部分农产品及特定产品的相互降税、就飞机采购及零部件供应达成安排等。这有利于改善双边贸易预期,对制造业、农业等板块构成利好。

俄罗斯总统普京将于今天(5月19日)至20日对中国进行国事访问。这一重大外交事件将直接催化中俄合作题材,包括能源(油气)、军工航天、跨境支付等领域的合作有望持续升温。

2026年谷歌开发者大会于5月19日至20日举办。本届大会以人工智能(AI)为核心焦点,全面展示其在Gemini模型、Android系统、硬件生态等领域的深度融合与战略布局。重点展示Gemini 3模型的最新进展,正式发布与Warby Parker、三星等品牌联合开发的可穿戴AI硬件。

由于伊朗战事导致霍尔木兹海峡航运近乎中断,全球约两成液化天然气供应受阻,国际油价持续走高。油气、煤炭等传统能源板块具有替代效应和涨价预期。另外,油价上涨加剧了全球对通胀的担忧,对航空、物流等用油成本较高的行业构成成本压力。

隔夜外盘,美股涨跌互现,道指涨0.32%,标普500指数跌0.07%,纳指跌0.51%。科技方向多数下跌,费城半导体指数跌2.47%。美债收益率上行和美股科技股回调,会在情绪上对A股尤其是高估值的科技板块形成扰动。

5月18日星期一,A股缩量调整,整体较上周五少成交4500多亿,煤炭、存储芯片等板块逆市上行。

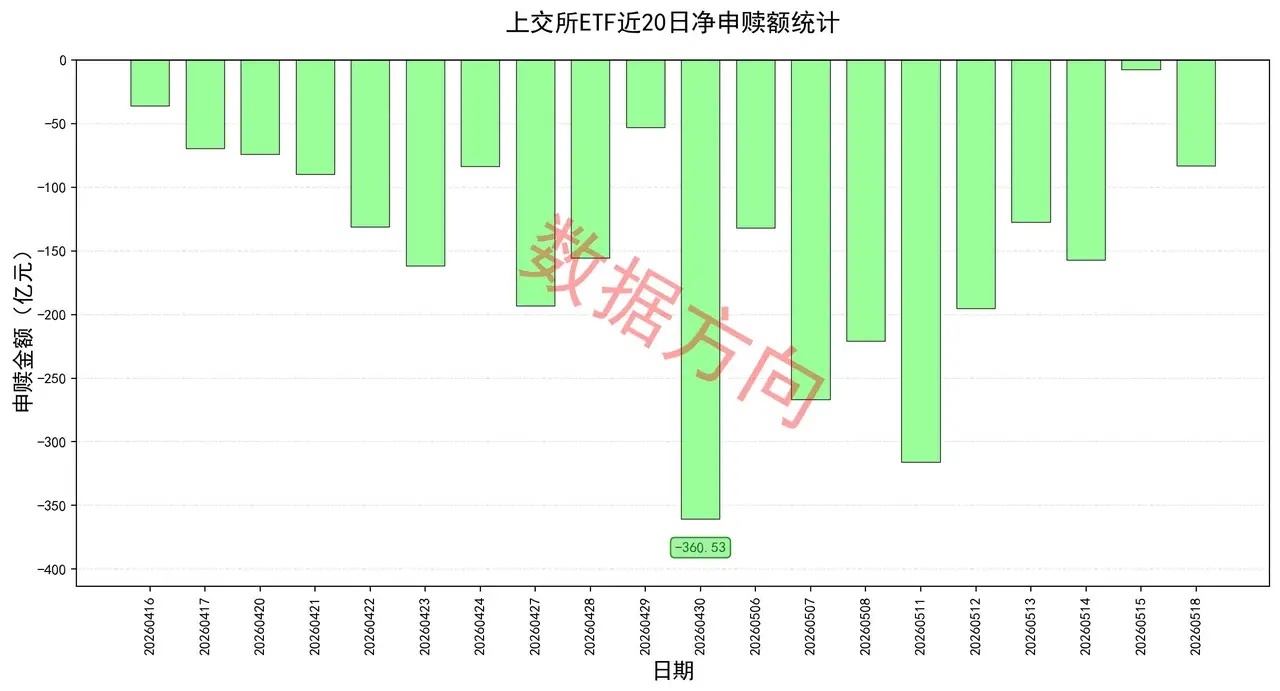

上证指数微跌0.09%,上交所ETF合计净赎回83.4亿元。一点也看不到停下来的迹象,这已经是连续第25个交易日净赎回,累计金额3459亿。

宽指

上证50指数(9.91亿)、中证A50指数(0.09亿)、上证指数(0.07亿),一起获得净申购。

科创50指数(-24.7亿),净赎回超过20亿。

中证500指数(-9.35亿)、中证A500指数(-6.78亿),净赎回超过5亿。

沪深300指数(-4.77亿)、中证1000指数(-3.12亿)、科创100指数(-2.93亿)、科创创业50指数(-0.76亿)、上证180指数(-0.39亿),分别被小幅净赎回。

行业和主题

资金的流向有一点乱,存在打架的情况。

科创半导体材料设备指数(3.09亿)进入申购榜;科创芯片指数(-14.83亿)、中证全指半导体指数(-10.5亿),一起进入赎回榜。

SSH黄金股票指数(0.81亿)、细分有色指数(0.8亿),一起进入申购榜;细分化工指数(-5.41亿)、有色金属指数(-3.05亿)、工业有色指数(-1.91亿)、稀土产业指数(-1.97亿),一起进入赎回榜。

5G通信指数(1.42亿),进入申购榜;通信设备指数(-4.59亿)进入赎回榜。

其他进入申购榜的还有:红利低波指数(6.61亿)、中证煤炭指数(6.41亿)、中证红利指数(1.87亿)、国信价值指数(1.52亿);300医药指数(2.6亿)、卫星产业指数(0.8亿)。

其他进入赎回榜的还有:中证新能指数(-2.79亿)、科创AI指数(-2.39亿)、人工智能指数(-2.27亿)。

ETF财经16.7倍大牛股停牌核查