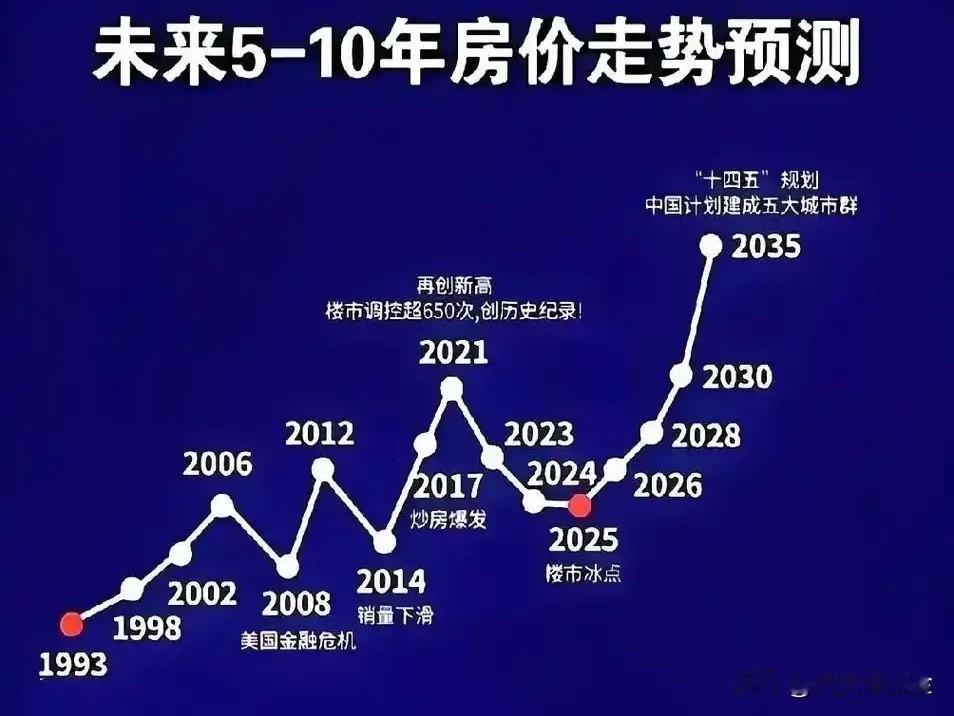

整体可以用“弱复苏、强分化”来形容。

📉 一、全国整体:正在进入"筑底期",但尚未全面回暖

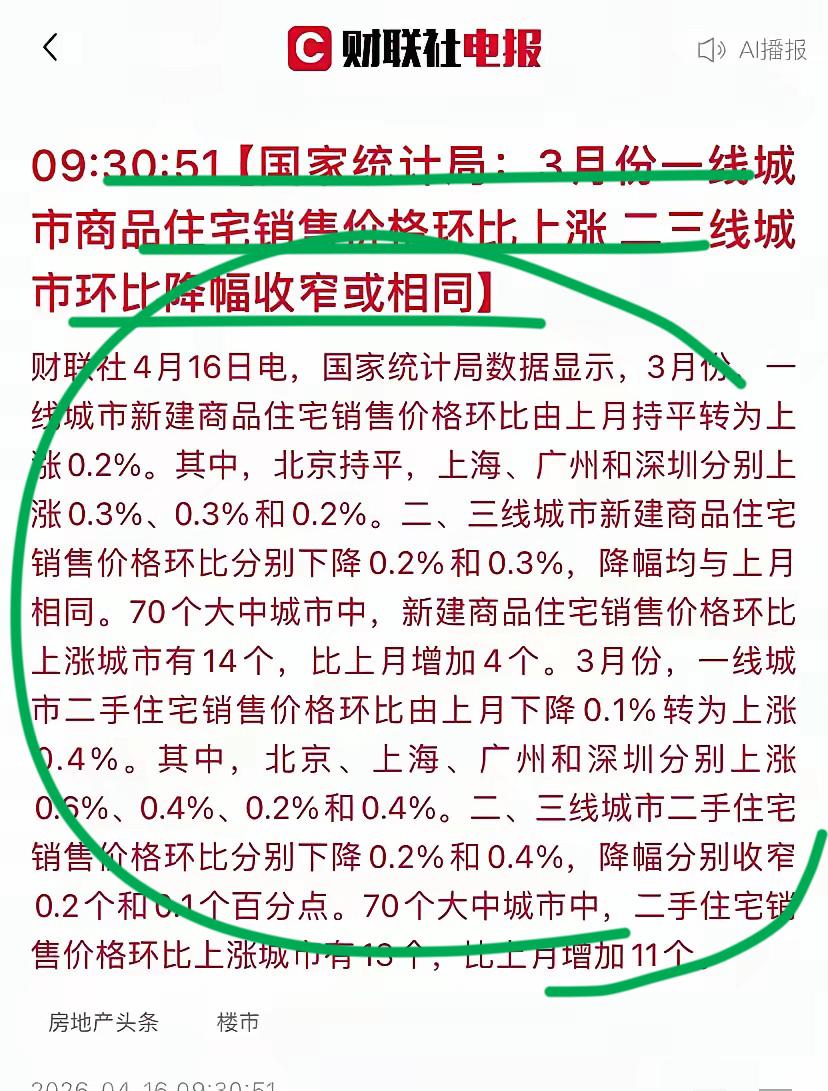

市场正从"持续下跌"迈向"止跌回稳"的过渡阶段,即"磨底期"。一线城市新房和二手房价格已实现近三年来首次环比全线上涨,二三线城市跌幅也在持续收窄。但涨价的城市仍是少数(4月百城新房环比上涨的仅23个,二手更只有7个),库销比和出清周期均处于高位。

🎯 二、市场分化的三层格局:核心与边缘泾渭分明

核心层(回暖集中区)

以上海、深圳、北京、广州、杭州、成都为代表,2026年4月,四大一线城市新房价格同比涨幅达6.21%,同期三四线城市仍在下跌。上海4月二手房网签量达近十年同期新高,头部券商认为上海和深圳有望在2026年底率先触底反弹。

中间层(稳定观望区)

以多数普通二线城市为代表,部分有托底,部分仍在去库存,整体跟随大势暂难独立领涨。

底层(继续承压区)

以大多数三四线城市为代表,人口持续流出、库存高企、就业机会有限。销售面积在全国占比将进一步下降,房价预计延续阴跌或横盘。

🔬 三、这一轮"回暖"的三个真实特征

· 改善型需求主导:贝壳研究院数据显示,当前购房者中改善型需求占比已过半,首次置业的刚需比例反而下降。说明真实新增购买力有限,更多是"卖旧换新"的置换链在运转。

· 政策激活存量:降首付、降利率、取消限购等一系列政策落地,推动了之前积累的观望需求集中释放。但这种被激活的需求能持续多久,存在不确定性。

· "以价换量"仍是主流:虽然高端改善项目入市拉高了新房均价,但二手房价格同比跌幅仍超8%,且4月跌幅环比略有扩大,说明市场仍在博弈。

🔮 四、三类关键决策者的未来展望

· 对中央与地方政府:"稳定市场、扎实推进城市更新"已成为明确基调;"控增量、去库存、优供给"是核心思路,未来政策重点将围绕收储存量商品房、优化公积金贷款、推进"好房子"建设展开,坚决守住"不发生系统性风险"的底线。

· 对房地产行业与开发商:全国商品房销售规模预计2026-2027年继续呈小幅收缩趋势,拿地能力和意愿减弱,资金持续紧张;"好房子"正在形成品质代差,头部央国企和财务稳健的民企优势进一步凸显。

· 对购房者:市场提供了安全、分化两大清晰信号。刚需型购房者应优先锁定一线及强二线核心区域,利用2026-2027年政策宽松和价格相对平稳的窗口期,选择地铁、学区等配套完善、抗跌性强、符合"好房子"标准的优质房源。改善型购房者应果断执行"卖旧换新"的置换策略,把握以价换量的市场时机,优先选择新房而非老旧二手房,重点关注"十五五"规划中被列为城市更新重点的区域。投资型买家应保持高度审慎,房价普涨预期已经被打破,闭眼买房就能赚钱的时代一去不返。

未来房价不再是一个单向的答案,而是由"地段、品质、城市能级"共同决定的复杂变量。市场在分化,机会也随之分化——核心城市的优质资产正在成为稀缺资源,而非核心区域的房产则面临漫长的价值重估。 选择对了,是资产积累的窗口;选择错了,则可能被漫长的阴跌所困住。