卡族们也刷不太动了啊:交易缩水、余额收缩,谁在硬撑,谁在躺平?!

你有没有发现,现在刷信用卡的人越来越少了?

翻完2025年银行信用卡数据,感觉整个行业都在“降温”,连最卷的卡圈,都集体躺平了。

📉 交易数据集体跳水:大家是真刷不动了

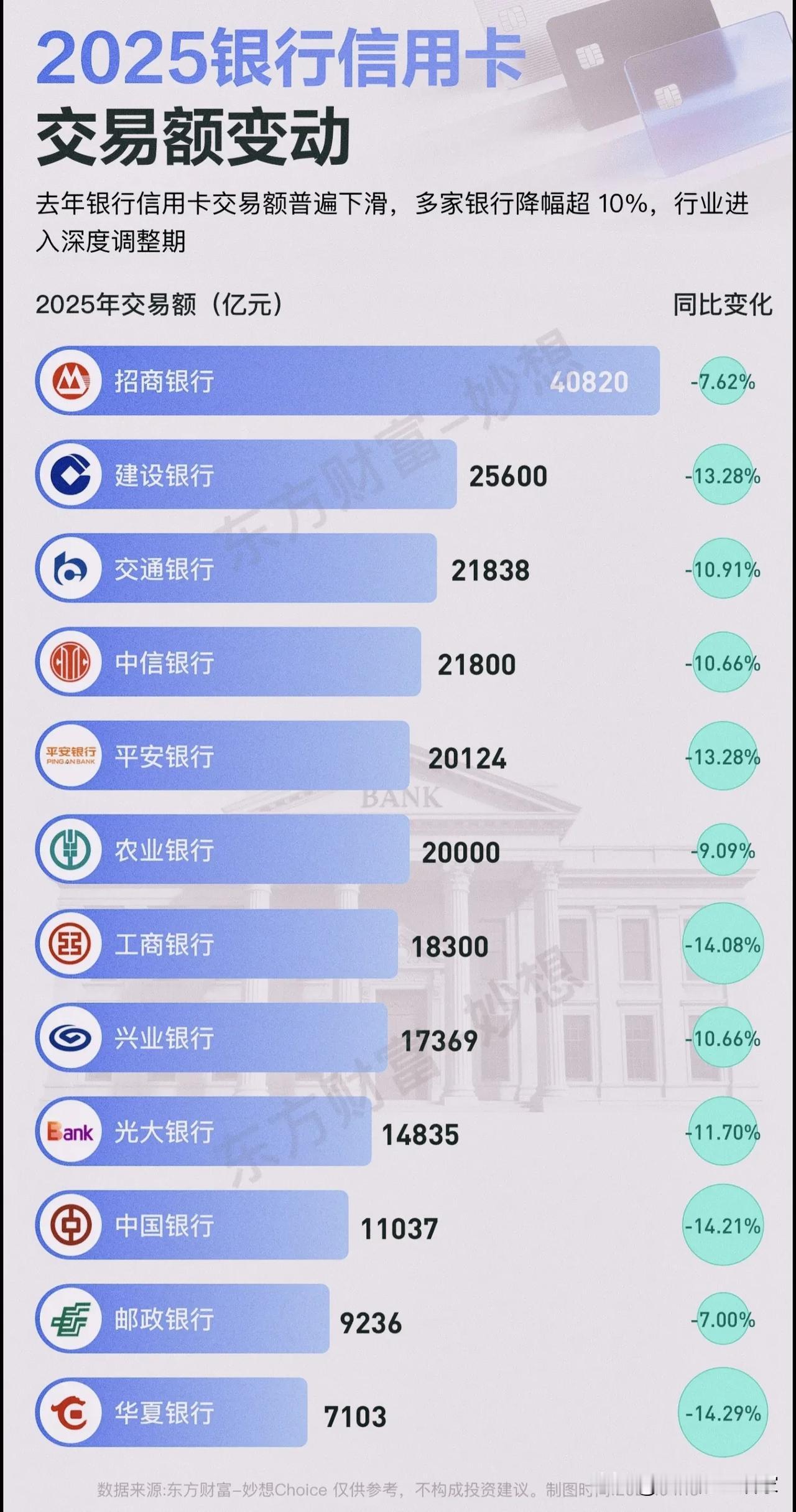

2025年,多家银行信用卡交易额降幅超10%:

- 工行、中行、华夏,直接跌了14%左右;

- 建行、平安也跌了13.28%;

- 就连“卡圈一哥”招行,也跌了7.62%,只剩4.08万亿的交易额。

这不是个例,而是全行业的“集体缩量”。

以前逢年过节刷爆卡的场景少了,分期、账单分期的广告也不香了。大家要么是兜里没钱,要么是被降额、封卡搞怕了,干脆直接“断舍离”。

💳 贷款余额全面收缩,只剩两家在逆势上涨

比交易额更扎心的,是信用卡贷款余额(也就是大家常说的“卡债”)。

- 中行直接砍了近18%,从曾经的“透支大户”变成了“缩表先锋”;

- 工行、兴业、邮储、华夏,余额降幅也都超10%;

- 招行、农行、交行,也都在微降,只有浦发和恒丰两家,实现了逆势微涨。

这说明什么?不是大家不想借,而是银行不敢放,用户也不敢花了。

经济下行期,银行风控收紧,降额、封卡成了常态;普通人也在主动降低负债,提前还卡债,减少超前消费。

⚠️ 不良率分化:有人踩雷,有人上岸

更有意思的是不良率的变化,直接分成了两个阵营:

- 踩雷阵营(不良率飙升):工行不良率从1.83%涨到了4.61%,三年涨了2.78个百分点,民生、建行也都明显上升,说明之前放出去的钱,现在收不回来了。

- 上岸阵营(不良率下降):招行、平安、邮储、兴业的不良率反而在降,尤其是兴业银行,从4.01%降到了3.34%,说明他们要么风控做严了,要么主动砍了高风险客户。

💡 我的一点看法:信用卡的时代,真的变了

以前信用卡是“香饽饽”,银行抢着办,用户抢着用,靠分期、手续费躺着赚钱;现在是“烫手山芋”,银行怕坏账,用户怕负债。

1. 从“超前消费”到“理性消费”:疫情之后,大家对负债的恐惧直线上升,提前消费的热情,被现实浇灭了大半。

2. 银行的风控,比以前严10倍:以前“放水”的银行,现在都在“抽水”,降额、封卡、限制交易,让很多卡族直接“躺平”。

3. 行业进入淘汰赛:以前靠规模取胜的时代结束了,现在拼的是风控能力和优质客户,像招行这种不良率稳住的,反而更有优势。

说到底,信用卡的降温,本质上是整个社会消费和负债观念的降温。大家都在慢慢明白:花明天的钱,未必能圆今天的梦,反而可能给明天挖坑。

💬 评论区聊聊:你最近有没有被降额?现在还会主动刷信用卡吗?

信用卡欠账 信用💳卡 信用卡停卡