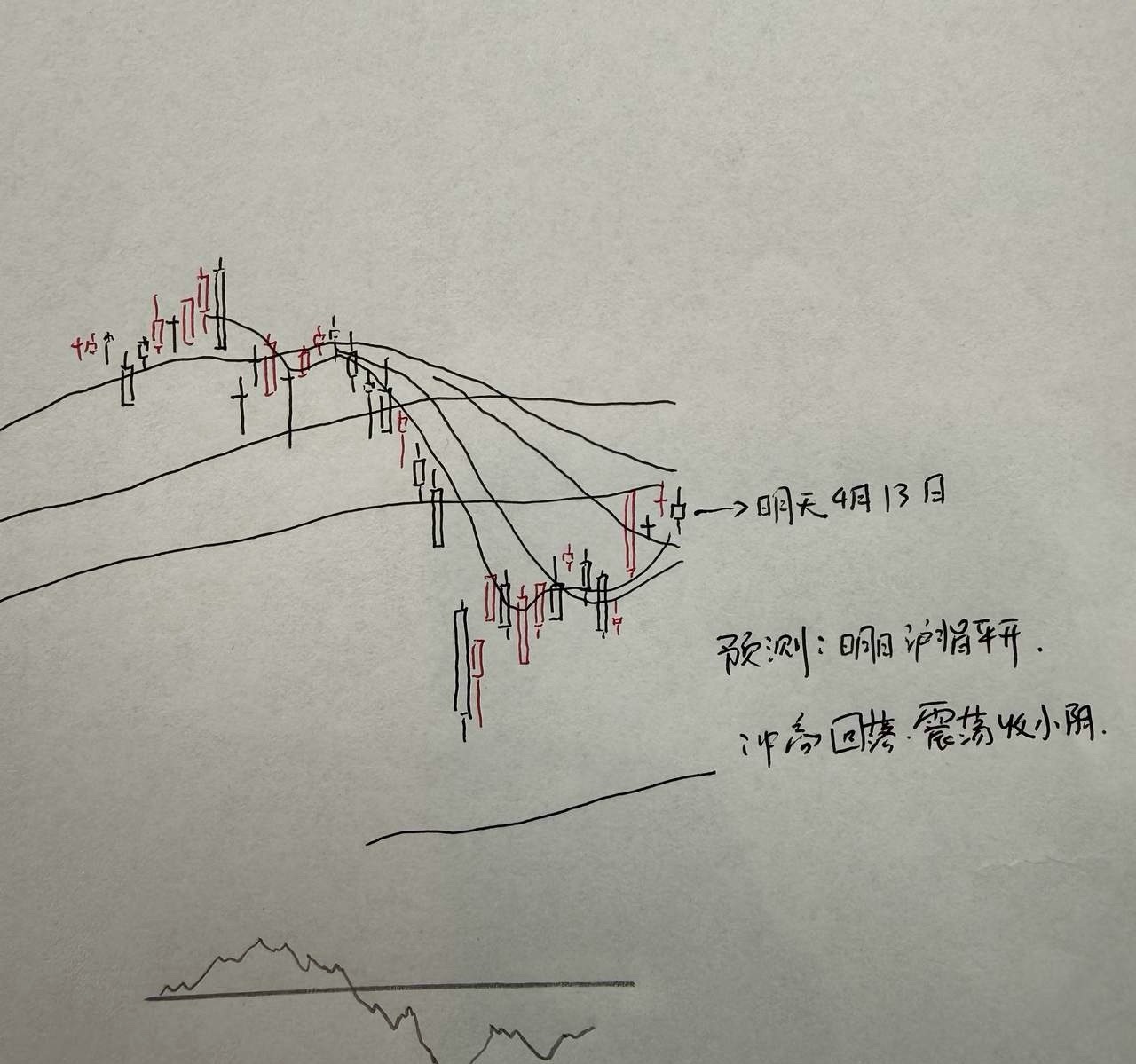

沪指本周盘中重返4000点上方,创业板指周涨幅接近10%,A股正在经历一场典型的资金驱动型反弹。这不是趋势性反转,而是外部风险边际缓和与内部资金结构调仓共振的结果。下周的关键,在于量能能否持续与板块轮动方向。

一、数据背后:量能V型反转的结构含义

截至4月10日收盘,沪指报3986.22点,创业板指报3448.47点,创2021年12月以来新高。全周创业板指涨幅达9.50%,科创50涨8.62%,而上证50仅涨2.44%,分化格局清晰。

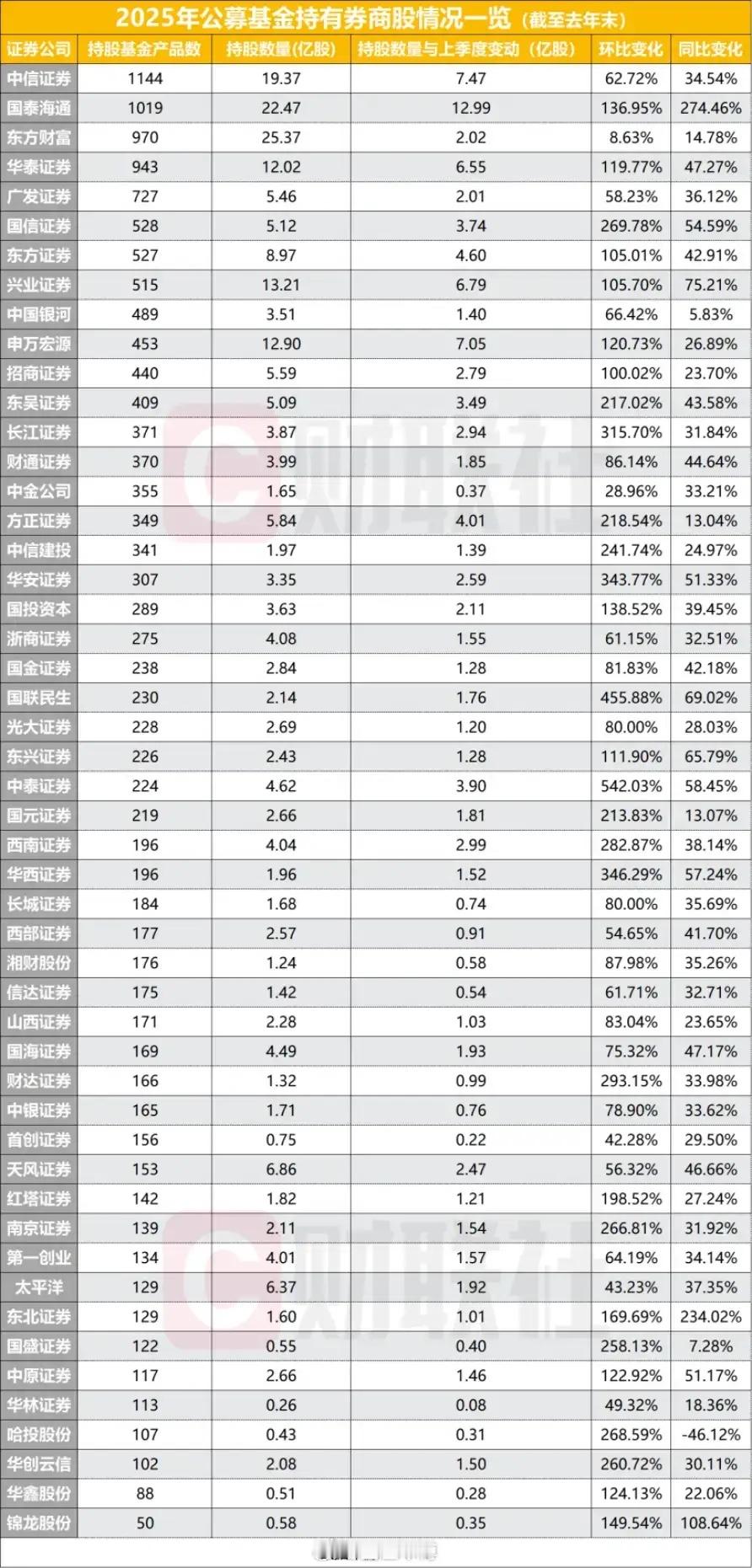

更值得关注的是资金面变化。本周A股日均成交额21281亿元,环比增长12.9%,4月10日单日成交放大至2.34万亿元。主力资金结束前期持续流出态势,4月8日单日净流入531.57亿元,创下2026年以来最高纪录。北向资金4月10日大幅净流入超280亿元,结束连续三日净流出。

但这些数字必须放在结构中理解:量能放大不等于全面牛市。从行业资金流向看,电子行业本周获逾1020亿元主力净流入,电力设备获逾381亿元,而银行板块遭净流出逾68亿元。资金正在系统性“弃旧迎新”——从高股息防御品种流向科技成长主线。

二、风格切换的内在逻辑

这轮风格切换并非偶然。宏观层面,一季度GDP同比增长5.4%,货币政策继续强调“适度宽松”。更重要的是,3月PPI实现41个月以来首次转正,标志着工业品出厂价格由降转涨,企业盈利预期边际改善。这种基本面信号为资金从纯防御转向成长进攻提供了底层支撑。

微观层面,业绩超预期的行业龙头成为资金集中配置对象。中信证券一季度归母净利润同比大增54.6%;光模块龙头中际旭创总市值突破8000亿元刷新历史高点;宁德时代逼近2万亿元市值前高。

三、地缘政治:最大的外部变量

操作层面必须纳入地缘风险溢价。当前全球正经历多重地缘扰动:霍尔木兹海峡危机使全球航运成本显著上升,美国对华综合加权平均关税税率已升至27%并拟进一步上调,南海方向美菲军事互动频率增加。

这意味着即便国内基本面温和修复,外部不确定性仍构成压制。因此当前策略的核心是:控制仓位、均衡配置。成长方向的AI算力、半导体、储能电池等景气赛道可维持配置,但需警惕追高风险;防御端可适度配置与地缘风险关联度较低的必需消费、公用事业,形成攻守兼备的组合结构。