这一手,堪称全球最违背商业逻辑的石油操作,坐拥世界级石油储量的哈萨克斯坦,放着家门口全球最大原油买家中国不供,偏要绕几千公里把八成原油硬塞去欧洲,给中国的输油量连零头都不到。

这看似违背商业逻辑的选择,背后从来都不是简单的 “亲疏远近”,而是一笔算到极致的经济账,更是内陆国在大国夹缝中的生存博弈。

根据哈萨克斯坦官方通讯社哈通社发布的权威数据,2024 年哈萨克斯坦原油出口总量达 7100 万吨,出口收入 430 亿美元,其中超 80% 的原油通过里海管道联盟(CPC)管线输往欧洲,全年输油量超 6300 万吨。

欧洲市场里,意大利是哈萨克斯坦原油的最大买家,2024 年 alone 就进口了 3070 万吨,占哈国总出口量的四成以上,荷兰、法国、罗马尼亚等国紧随其后,让哈萨克斯坦稳居欧盟第三大原油供应国的位置。

反观中国方向,这条被寄予厚望的中哈原油管道,2006 年正式投运,即便有着 2000 万吨的年设计运力,2024 年实际输往中国的原油仅 120 万吨,2025 年上半年的计划输量更是只有 100 万吨,与欧洲方向的输油量形成了天壤之别。

这一切的起点,早在三十年前就已经被焊死。哈萨克斯坦独立之初,空有世界级的油气储量,却没有开发的资金和技术,欧美石油巨头趁虚而入,用资金和技术换走了核心油田的控股权与销售话语权。

哈国最大的田吉兹油田,雪佛龙持股 50%,埃克森美孚持股 25%,哈国国家石油公司仅持股 20%;全球最大的陆上油田之一卡沙甘油田,也由壳牌、道达尔等西方能源巨头控股。

这意味着,这些油田产出的原油,卖给谁、走哪条路,从来都不全由阿斯塔纳说了算。

开采权敲定的同时,运输通道也同步落地。

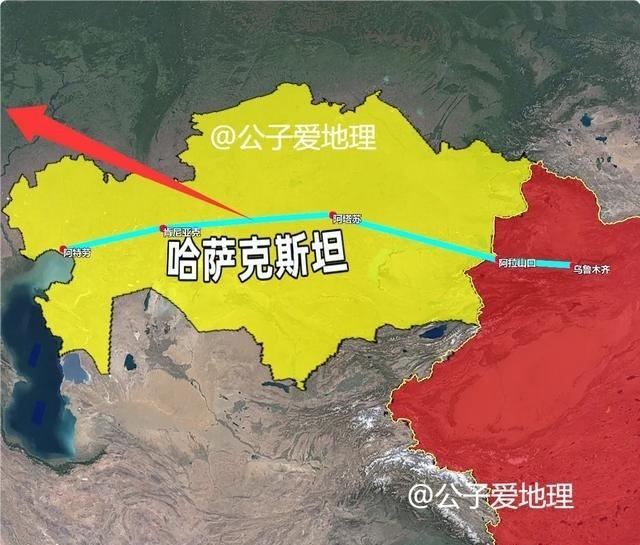

1996 年里海管道联盟正式启动,这条全长 1500 公里的管线,从哈国西部里海沿岸的核心油区出发,穿过俄罗斯平原地带,直通黑海沿岸的新罗西斯克港,2001 年正式通油,设计年运力达 6700 万吨。

这条管线沿途几乎都是平原,运维难度低、运输成本可控,每桶原油的运费仅需 5-7 美元,石油到港后装船,就能直接运往地中海沿岸的欧洲各国。

时至今日,这条管道依然承担着哈萨克斯坦八成以上的原油出口任务,是其绝对的能源命脉。

而中哈原油管道的先天劣势,从地理上就难以逾越。

哈萨克斯坦 90% 的石油储量都集中在西部里海沿岸,这里距离中国阿拉山口口岸超过 3000 公里,中间还横亘着海拔 3500 米的天山山脉,每升高 100 米,输油成本就会增加 0.5 美元。

算下来,哈国原油东运到中国,每桶运费高达 12-15 美元,几乎是西向欧洲的两倍。光是运输成本的差距,就已经让哈国的原油在亚洲市场失去了价格竞争力。

除了成本,市场的适配性更是关键。

欧洲的老牌炼油厂,历经数十年发展,生产线早已按照哈萨克斯坦出产的中质原油标准定制化调校,加工适配性强、炼化效率高,愿意为这种原油给出每桶 3-5 美元的溢价,还会签下十年以上的长期采购合同,给哈国带来稳定的现金流。

2024 年,哈萨克斯坦对欧洲的石油出口收入达 381 亿美元,占其石油总出口收入的近九成。

而中国原油市场早已是红海一片,沙特、俄罗斯、伊朗等产油大国常年在此竞争,价格战打得火热,哈萨克斯坦的原油进入中国市场,根本没有议价优势。

更重要的是,对于哈萨克斯坦这个内陆国家而言,油气出口贡献了全国 40% 以上的财政收入,是绝对的经济命脉。

把所有鸡蛋放在一个篮子里,意味着要承受巨大的地缘政治风险,过度依赖单一买家,只会让自己丧失国际话语权。

在中俄欧几大力量之间,保持出口渠道的多元化,走平衡外交路线,是这个中亚大国一以贯之的生存智慧。

把八成原油卖给欧洲,本质上是为了避免过度依赖单一市场,为自己争取更多的外交和经济主动权。

不过,这一延续了二十多年的出口格局,正在悄然发生改变。

近年来,新罗西斯克港的 CPC 管道终端多次遭遇袭击,2025 年 11 月的袭击直接导致装船设施瘫痪,让哈萨克斯坦瞬间意识到,把八成出口运力捏在别人手里的巨大风险。

危机之下,哈萨克斯坦首次将卡沙甘油田的原油转向中哈管道输往中国,2025 年 12 月,首批 5 万吨原油正式进入中哈管线,打破了该油田常年只向西输油的历史。

根据哈萨克斯坦国家石油运输公司发布的数据,2025 年全年,中哈原油管道向中国输送原油 1950 万吨,同比增长 4%,创下了新的输送纪录。

从死磕欧洲到向东看,哈萨克斯坦的石油流向变化,从来都不是一时兴起。在风云变幻的国际格局中,没有永远固定的贸易路线,只有永远不变的国家利益。

而中哈能源合作的持续深化,也正在为这个中亚国家,打开一条更稳定、更安全的能源出口新通道。