广州二手住宅网签月度分析:小阳春成色不及去年

一、单月情况:环比上升但增幅不及去年同期,同比仍下降

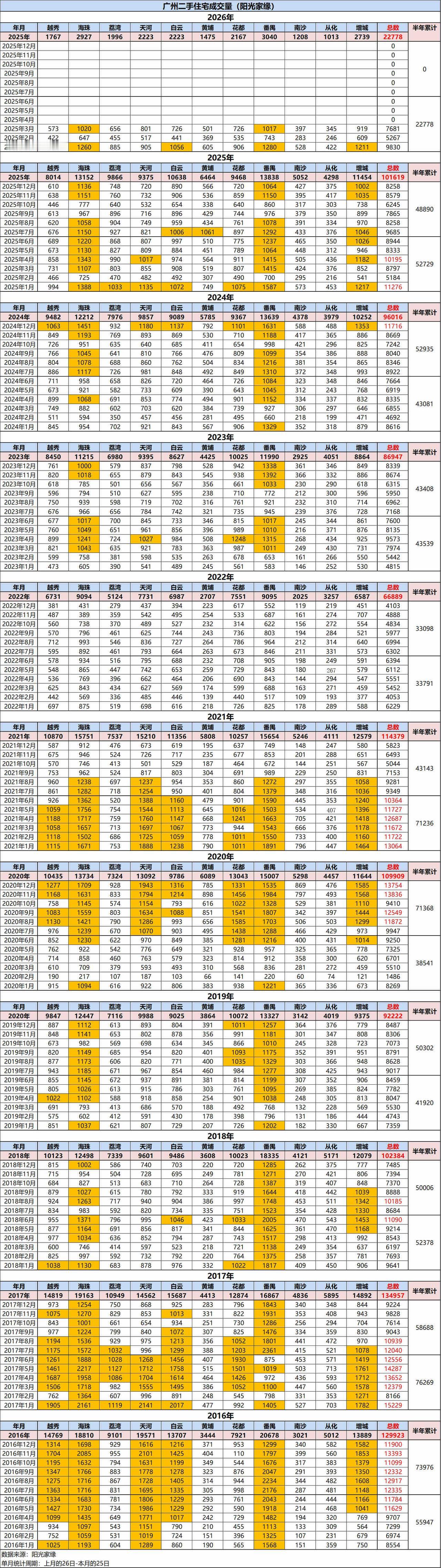

2026年3月网签量为7681套

环比2026年2月(5267套):增加2414套,增幅45.83%

同比2025年3月(8797套):减少1116套,降幅12.69%

对比“3月环比增幅”,2026年的45.83%,低于2025年的69.67%

2026年(2月5267套 vs 3月7681套,增幅45.83%)

2025年(2月5184套 vs 3月8797套,增幅69.67%)

小结:

3月环比大增45.83%,主要原因是2月正值农历春节假期,买家看房意愿低,部分业主返乡也导致签约延后。因此,对比春节期间的【环比数据】参考意义有限,我们更应该关注【同比数据】。

同比来看,尽管2025年底至2026年初有多项利好释出,业主信心有所提升(详见此前 分析),且2月周度挂牌均价连续三周上行,但3月网签量仍低于2025年同期。与此同时,3月后各周均价重回下跌通道。

从侧面反映出:业主预期高于买家预期,或者说,市场买家的购房意愿弱于业主的加价意愿。虽然部分自媒体和中介频繁引用“冰山实时网签”或“贝壳数据”来渲染热度,但住建局官方数据显示,“小阳春”的成色并不如部分唱多声音所描述的那样突出。网签量(7681套)既未突破1万大关,还不及2025年3月(8797套),相当于每天少卖36套。

结论: 利好政策与业主信心回升,并未给实际成交带来更大转化。3月网签不足万套,“小阳春”成色明显不及去年。

二、季度情况

2026年一季度:22778套

3月:7681套

2月:5267套

1月:9830套

2025年一季度:25257套

3月:8797套

2月:5184套

1月:11276套

——2026年同比减少2479套,降幅9.82%

2025年除2月外,1月和3月的网签量均高于2026年同期。说明:即使2026年一季度房价均值同比下跌15.20%(ps:房价数据为冰山指数,与网签实际成交价可能存在偏差,仅供参考趋势方向),也未能实现“以更低价格换取更高成交量”。进一步反映出:2026年的购买力较上年更为疲软。

核心问题:

1、房价同比降了15.20%,但量却没换上来。购买力比去年更弱了,低房价吸引力同步下降。

2、过去,“只要降价就能卖”——2023至2024年,降到小区前10%可轻松卖出;2024至2025年,降到前5%也能卖出,但已不轻松;如今,即使降到小区最低价,也未必能成交。

三、区域情况:2026年第一季度,天河反超荔湾

荔湾:1996套

天河:2223套

荔湾比天河少227套,看似差距不大,但一季度历来是刚需买家的购房季。荔湾虽不被投资市场看重,却在刚需市场占有较大比重。

反观2025年,荔湾年度网签量达9866套,超越天河(9375套)跃居全市第5位,且房价降幅相对天河更小。然而今年一季度,荔湾未能承接大量刚需,反而被投资属性更强的天河反超,说明:

有产业支撑的天河,仍更受购买力市场青睐。此外,天河近一年房价降幅更大,也印证了“只要降到位,就能吸引买家”的道理。

四、后市展望

随着“小阳春”行情逐步消退,一手楼盘集中在4月底至5月推货,二手市场份额将被进一步蚕食。我对2026年二季度二手网签量持谨慎态度。

1、房价仍有下行压力,即使降幅收窄,仍可能出现阴跌。

2、如果天河二手房价继续下降,荔湾的性价比将会减弱。

3、荔湾的降价潮或滞后于天河,预计2026下半年至2027上半年迎来挑战。

数据来源:广州市住房和城乡建设局的阳光家缘网