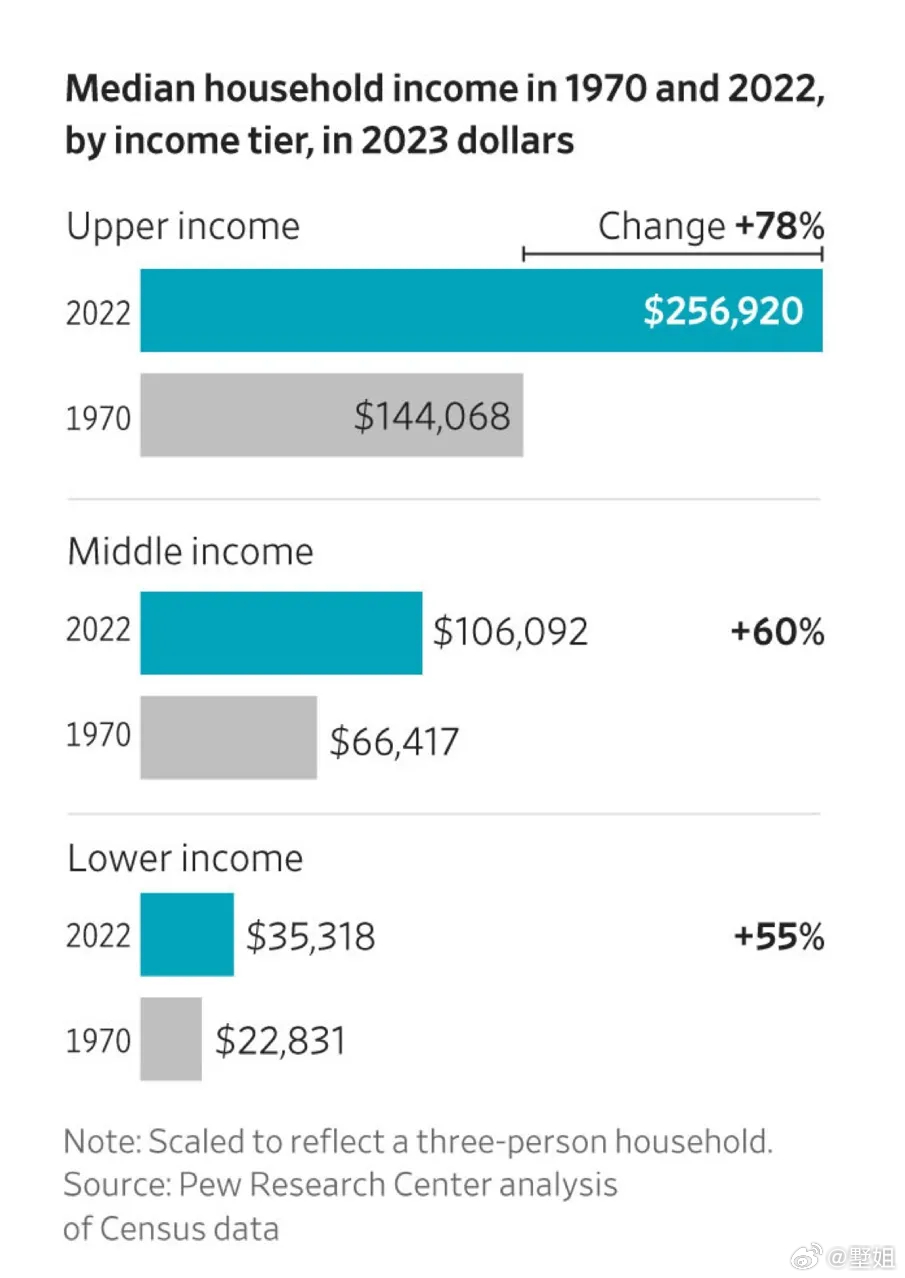

更多美国人正在跻身中上阶层研究显示,过去 50 年间,美国社会并非如大众认知的“中产阶级正在消失”,而是中产阶级的上层(Upper Middle Class)规模显著扩大,而中产阶级的下层则在萎缩。

WSJ这篇文章,提到了4个家庭案例,都是普通背景出身的美国人,但后来因为有本科或研究生学历,从事白领职业,家庭年收入20几万以上,所以日子过得舒适。尽管能够负担高品质生活(如泳池、海外旅行、游轮)。但面对孩子教育,他们依然感到压力。

我感觉和我平常遇到的家庭很像,基本都是担心大学学贷,担心孩子被宠坏(攀比风气),担心孩子未来就业,因为不一定会比现在更好。

-----案例一:Randy Shilling,58岁,德州背景:Corpus Christi 公立高中 → Texas A&M 石油工程学位。职业前十年住公寓,度假都要算钱。三十出头跳槽到化工厂,薪资加奖金大幅提升。同期在休斯顿郊区 Humble 一个高尔夫球场旁买了房。此后持续升职加薪,退休储蓄已经积累超过300万美元。

现状:妻子是会计,夫妻年收入约22万美元。开15年的 Ford F-150,五年前在家后院建了泳池。自我定位是(Average Joe)普通人,不追求名车名表,但拥有“想买就买”的财务自由。

焦虑点:23岁儿子 Blake 还住家里、仍在读书。Shilling 认为儿子那一代会很挣扎,理由是当前生活成本。自己无疑比没上过大学的父母过得好,但不确定这种上升能否延续。

案例二:Gabriel Martinez,34岁,德州背景:2015年大学毕业,第一份物流工作年薪5万。现在34岁,经历过一系列加薪和晋升,在大科技公司年薪18万,另外加上奖金和股票薪酬。

关键转折:早期负债买了贵车,妻子 Anna 为硕士学位背了超过10万学贷。他换便宜车,夫妻一起砍掉外食和买衣服的开支,专攻还贷。

现状:应急基金充足,奉献收入的10%给教会。4000美元的生产医疗账单、1200美元的暖通维修都能轻松覆盖。

代际对比:父亲年收入不到4万。Martinez 说"我们都在那种这类费用足以造成灾难的家庭中长大"。一代之内完成跨越。

新焦虑:不再担心买菜,而是担心孩子在一个许多高中生开豪车的圣安东尼奥小镇里被宠坏。

案例三:Laura Shields,46岁,新泽西背景:和丈夫职业早期背了信用卡债。第一次买房赶上08-09金融危机最低谷时卖出,亏损2.5万。两个儿子的月度托儿费让他们月光度日。

转折:疫情期间翻身——和许多美国人一样,加了薪、开支减少。

现状:夫妻年收入约24万,还清了大部分信用卡债务,建立了储蓄。能负担孩子的欧洲学校旅行等额外支出。

焦虑点:大儿子不到两年上大学。她承诺像自己父母当年那样承担本科学费,但几乎肯定需要贷款。她说"我尽量不去想这件事"。

案例四:Chris Wogan,76岁,宾州背景:1950-60年代在费城排屋长大,七个兄弟姐妹,父母连一只棒球手套都买得吃力。上了大学和法学院,后来做过法官和宾州州议员。

现状:退休金年收入约17.5万,另有股市投资收益和社保。和妻子 Susan 坐过多次维京欧洲游轮,刚在宾州退休社区买了带室内外泳池的房子。

自我认知:"我一直觉得自己是'中间的'中产阶级。大概比我以为的过得要好。"

---定义标准:AEI 将 2024 年收入在 13.3 万至 40 万美元(以三口之家计算)的家庭定义为中产阶级上层。

家庭人数越多,贫困线越高,中上阶层的门槛相应上移。按同样的5倍–15倍逻辑粗算:四口之家: 2024年联邦贫困线约为3.21万,中上阶层区间大约是16万–48万。五口之家: 贫困线约为3.76万,中上阶层区间大约是18.8万–56.4万。

美国生活