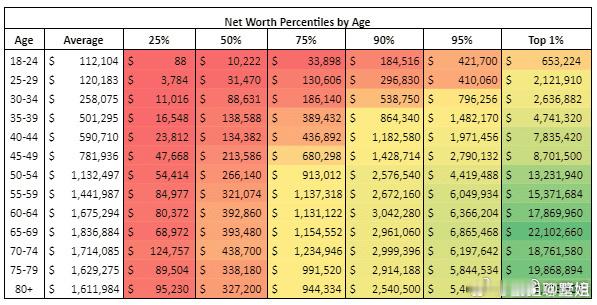

AI看图解释的能力也是挺好的。刚好有人谈到美国按年龄划分的净资产水平,我直接丢这张给GPT解释一下。—-这张表是 “按年龄划分的净资产分位数”,信息量其实很大,可以抓住几个关键结论来看:一、最重要的整体结论大多数人的净资产,在 40–60 岁之间才真正成形;真正的“财富分化”,发生在 75% 分位以上,尤其是前 10% 和前 1%。二、中位数视角:普通人的真实进度看 50%(中位数),这是“典型普通人”的状态: • 25–29 岁:约 $31k • 35–39 岁:约 $139k • 45–49 岁:约 $214k • 55–59 岁:约 $321k • 65–69 岁:约 $394k • 75–79 岁:约 $388k • 80+:约 $327k👉 现实含义: • 大多数人一辈子 净资产从未超过 $400k • 中位数在 退休后反而停滞或回落这就是为什么“仅靠工资 + 储蓄”,很难真正富起来。⸻三、75% 分位:舒服但不自由看 75%(已经超过 3/4 的人): • 40–44 岁:约 $437k • 50–54 岁:约 $913k • 60–64 岁:约 $1.13M • 70–74 岁:约 $1.23M👉 现实含义: • 这是“看起来不错”的一群人 • 但 时间换钱 的属性仍然很强 • 多数依赖:房产 + 退休账户⸻四、真正的分水岭:90% 分位以后🔹 前 10%(90%) • 40–44 岁:~ $1.18M • 50–54 岁:~ $2.58M • 60–64 岁:~ $3.04M • 70–74 岁:~ $3.00M👉 特点: • 40+ 以后开始明显拉开 • 资产增长更多来自 资本,而非工资🔹 前 1%(Top 1%)这是最夸张的部分: • 30–34 岁:~ $2.6M • 40–44 岁:~ $7.8M • 50–54 岁:~ $13.2M • 60–64 岁:~ $17.9M • 65–69 岁:~ $22.1M • 70–74 岁:~ $18.8M👉 现实含义: • 财富的复利效应在这里完全失控 • 这不是“多存一点钱”,而是: • 企业 • 股权 • 高杠杆资产 • 长期资本配置⸻五、你从这张图能学到什么?1️⃣ 年轻时“慢”,并不异常30 岁前净资产低是常态,别被社交媒体误导。2️⃣ 40–60 岁是决定阶层的关键窗口如果这个阶段还只靠工资,结果大概率锁死在中位数附近。3️⃣ 真正拉开差距的是: • 是否拥有 会自动增长的资产 • 是否能承受 长期波动 • 是否有 认知红利这张图真正讲的不是“你赚了多少钱”,而是 你有多少时间站在资产那一边。50%–75% 的人,一生都在把时间换成资产;90% 以后的人,开始让资产替他们工作。差距不是某一年爆发的,而是某一次站队之后,慢慢拉开的。财商