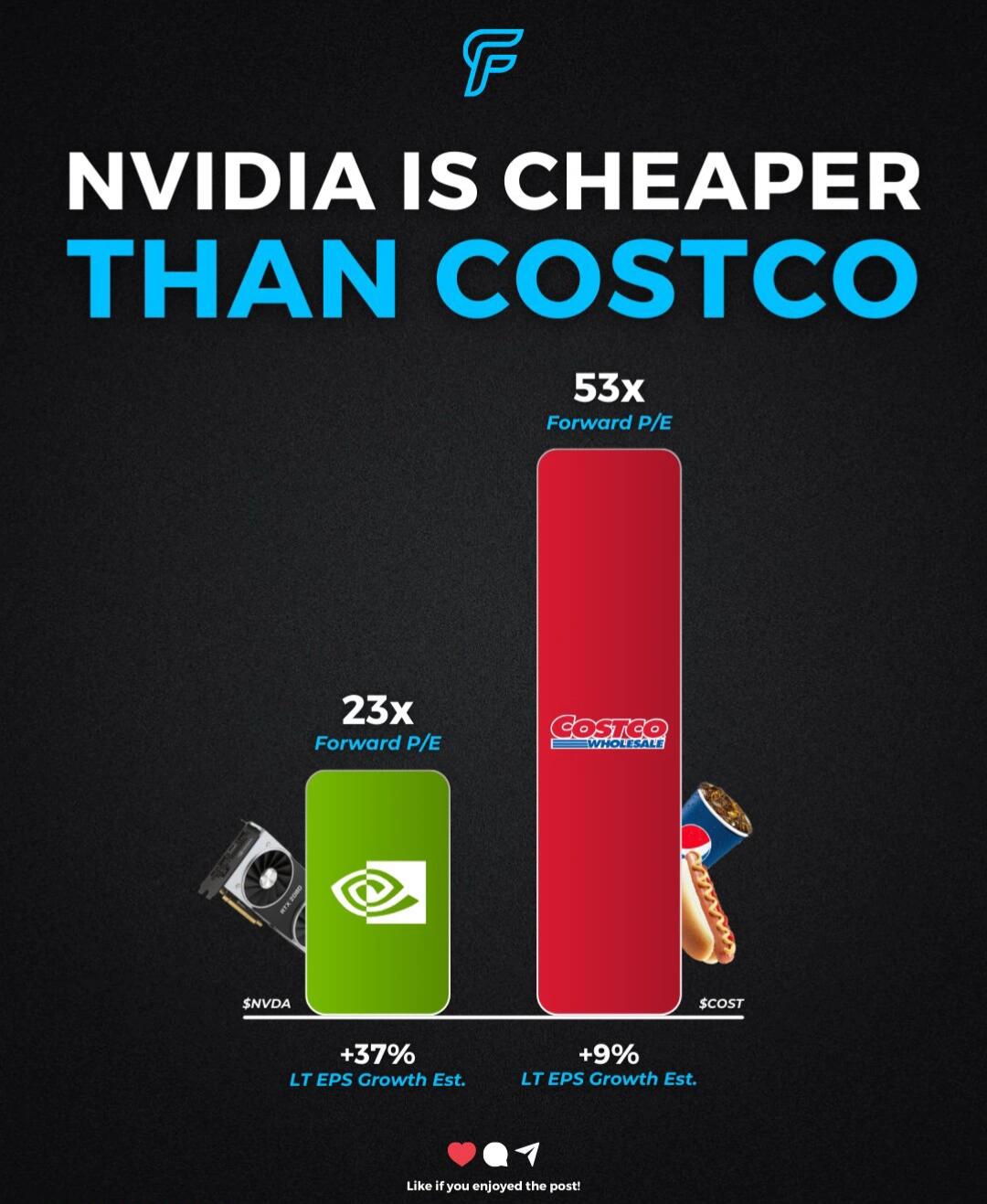

📊 增长潜力:英伟达未来每股盈利(EPS)年复合增长预期为+37%,而Costco仅为+9%。换句话说,英伟达的成长性是Costco的四倍以上,却反而拥有更低的估值。

📉 市盈率差异:英伟达虽然在AI热潮中大涨,但其前瞻市盈率依然低于许多传统消费公司。Costco作为零售稳健龙头,却因其稳定现金流和品牌护城河而享有溢价估值。

⚖️ 投资启示:这张图背后的核心观点是:市场对“高成长公司”的估值并非一定高不可攀。英伟达的估值目前处于相对合理甚至低估状态,尤其是考虑到其高速增长的AI主导地位。

📌 总结建议:不妨跳脱“科技贵、消费稳”的思维定势,重新审视AI与传统板块的投资性价比。在估值和成长兼备的背景下,英伟达或许正是当前市场中真正的“性价比之王”。

来源: